Europa – Preise – Produktionskosten

Wir schreiben seit mehreren Monaten über die Realität der europäischen Rentabilitätsherausforderung im Schweinesektor, die zur Auflösung von Sauenbeständen geführt hat.

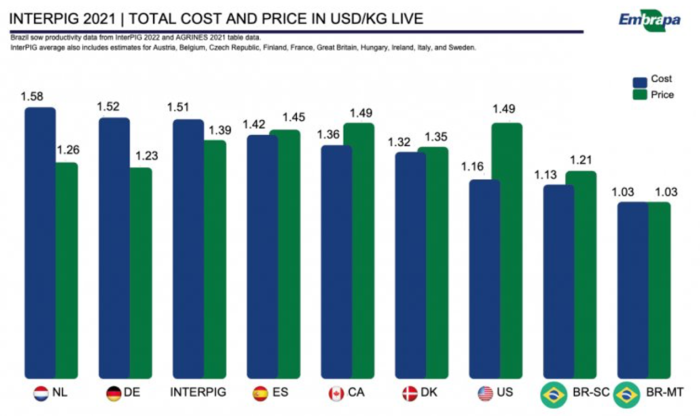

InterPIG ist eine internationale Gruppe von Ökonomen, die physische und finanzielle Daten nach einer Standardmethode zusammenträgt, damit die Produktionskosten in einer ausgewählten Gruppe von Ländern verglichen werden können. Unten ist ein Diagramm, das die Produktionskosten und Verkaufspreise für 2021 in verschiedenen Ländern zeigt. US-Dollar/Kilogramm Lebendgewicht.

Auf Basis von 120 kg Lebendgewicht berechnen wir die Retouren bzw. Fehlmengen pro Land.

| 2021 – Volles Jahr | |

| Land | Gewinn/Verlust pro Kopf |

| Niederlande | - $38.40 Verlust pro Kopf |

| Deutschland | - $34.20 Verlust pro Kopf |

| InterPIG umfasst: Österreich, Belgien, Tschechische Republik, Finnland, Frankreich, Großbritannien, Irland, Italien, Schweden (Über 2.5 Millionen Sauen) | - $14.40 Verlust pro Kopf |

| Spanien | $3.60 Gewinn pro Kopf |

| Kanada | $15.60 Gewinn pro Kopf |

| Dänemark | $3.60 Gewinn pro Kopf |

| US | $39.60 Gewinn pro Kopf |

| Brasilien Mt. | $0 Gewinn pro Kopf |

| Brasilien SC. | $9.60 Gewinn pro Kopf |

Man muss kein Agrarökonom sein, um zu erkennen, dass die Schweineproduktion in Europa im Jahr 2021 keine gewinnbringende Erfahrung war. Die Niederlande, Deutschland und viele andere Länder sind ziemlich düster. Wir gehen davon aus, dass sich das Finanzbild in den ersten sechs Monaten des Jahres 2022 nicht wesentlich geändert hat, da höhere Schweinepreise im Jahr 2022 durch höhere Futtermittelpreise zunichte gemacht wurden. Letzte Woche wurde der nationale US-Maispreis auf 7.25 $ pro Scheffel geschätzt. Mais kostete letzte Woche in Spanien 9.50 Dollar pro Scheffel.

Schätzungen von InterPIG zufolge würde Dänemark im Jahr 3.60 einen Pro-Kopf-Gewinn von 2021 USD erzielen. Daten aus Dänemark zeigen, dass der dänische Sauenbestand im Juli im Jahresvergleich um 8 % zurückgegangen ist. Stellen Sie sich vor, was in den Ländern passiert ist, die viel Geld verloren haben?

Wir gehen davon aus, dass der Sauenbestand in der EU von Ende 2021 bis mindestens Juli dieses Jahres deutlich zurückgegangen ist. Jahr für Jahr werden niedrigere Schlachtzahlen beobachtet. Wir vermarkten jetzt Schweine, die diese Mütter letzten Oktober-November gezüchtet haben, unserer Meinung nach ist die Sauenherde seitdem immer kleiner geworden. Weniger Schweine zu vermarkten in den kommenden Monaten und weniger Schweinefleisch zu verkaufen. Wir schrieben letzten Oktober nach unserem Besuch in Europa, dass wir davon ausgehen, dass der Sauenbestand in der EU aufgrund der Verluste, die die Branche zu verzeichnen hatte, um bis zu 1 Million Sauen zurückgehen würde. Sieht so aus, als ob unsere Meinung richtig gewesen sein könnte.

Ein Punkt in den InterPIG-Daten, den wir nur schwer glauben können, ist, dass das durchschnittliche US-Marktschwein im Jahr 2021 zu einem Gewinn von 39.60 USD pro Kopf führte. Wenn so viel Geld verdient worden wäre, wäre die US-Sauenherde nicht kleiner geworden.

Kanada

Die kanadische Regierung hat am 1. Juli Daten für das Schweineinventar veröffentlichtst.

| 2021 | 2022 | |

| (1,000 Kopf) | ||

| Schweineernte (Januar – Juni) | 15,328.7 | 14,890.3 |

| Sauen, Jungsauen | 1,246 | 1,240 |

| Marktschweine (Geburt zum Markt) | 13,084.6 | 12,682.4 |

| Schweineexporte | 3,261.9 | 3,320.5 |

Sicherlich zeigen die Daten aus Kanada kein Produktionswachstum. Schweineernte um über 400,000 gesunken, Sauenbestand stabil, Marktschweine um 400,000 gesunken, Export von lebenden Schweinen um 60,000 gestiegen.

Wir gehen davon aus, dass ein Teil der Schweinezahl zurückgegangen ist, da die PED einige der größeren Produktionssysteme in der ersten Hälfte des Jahres 2022 verwüstet hat.

Kontinentaler Markt

USA – Kanada ist in Preisgestaltung und Preisangebot aneinander gebunden. Schweine gehen aus Kanada in die USA. Schweinefleisch fließt in beide Richtungen. Wie viele Schweine in den kombinierten Ländern sind, ist ein Schlüsselindikator dafür, wohin die Preise gehen können. Unten ist das kombinierte Inventar der USA und Kanadas im Juli.

| USA – Kanada 1. Juli | |||

| 2020 | 2021 | 2022 | |

| (1,000 Kopf) | |||

| Für die Zucht gepasst | 7,672 (Spitze 7,801 1. Januar 2020) | 7,490 | 7,382 |

| Marktschweine und Schweine | 84,152 | 80,018 | 79,038 |

| Unter 23 Kilogramm | 27,416 | 26,780 | 26,314 |

| 23 – 53 Kilogramm | 22,344 | 21,491 | 21,270 |

| 54 – 80 Kilogramm | 18,224 | 16,280 | 16,148 |

| Über 81 Kilogramm | 16,168 | 15,466 | 15,307 |

Die kombinierte Zuchtherde ist gegenüber dem Vorjahr um 108,000 zurückgegangen. Die vor kurzem kombinierte Spitzensauenherde lag am 1. Januar 2020 bei 7,801,000. Diesen Juli 419,000 weniger als der Höchststand. Kein Wunder, dass der 1. Julist Der kombinierte Marktbestand ist gegenüber dem Vorjahr um 1 Million und gegenüber vor 5 Jahren um satte 2 Millionen und mehr gesunken. Weniger Sauen = weniger Schweine.

Bringt uns zurück zu InterPIGs Schätzung von 39 USD pro Kopf US-Gewinn im Jahr 2021. Kaum zu glauben, dass wir 2021 liquidiert wurden, wenn die Rentabilität so hoch ist. Die InterPIG-Ökonomen müssen sich vielleicht bei einigen US-Produzenten erkundigen. Bei einem Durchschnitt von 39 US-Dollar bedeutet dies, dass die Hälfte der Produzenten mehr verdient hat.

Eine Wahrheit im Schweinegeschäft Wenn Schweineproduzenten Geld verlieren, haben Sie weniger Schweine. Wir sehen es in Europa. Die Verluste von 2019 führten zu einer großen Liquidation in den USA – Kanada und weniger Schweinen. Wir sehen weniger Schweine in China und deshalb hat sich ihr Schweinepreis in 90 Tagen fast verdoppelt.

Wir gehen davon aus, dass die gesamte Schweineproduktion in den USA, Europa und China in den kommenden Monaten im Vergleich zum Vorjahr deutlich niedriger ausfallen wird. Der US-Futures-Markt für mageres Schweinefleisch begreift den Höllensturm nicht, der durch den Einbruch der globalen Schweinefleischproduktion entsteht. Die einzige Möglichkeit, das begrenzte Angebot zu rationieren, sind höhere Preise. Die Welt will Schweinefleisch essen. Es wird noch teurer.

Kategorisiert in: Nachrichten, Schweinefleisch Kommentar

Dieser Beitrag wurde von Genesus geschrieben