Kanada - Powerhouses and Profits

Bob Fraser - sprzedaż i serwis, Genesus Ontario

bfraser@genesus.com

Successful Farming (agriculture.com) niedawno wydała swoje Pork Powerhouses, w skład którego weszło pięciu czołowych producentów kanadyjskich. Jak wynika z poniższej tabeli, w pierwszej piątce znajdują się maciorki 308,500, powiększone o 37,500 w porównaniu do ubiegłego roku.

Kanada, jak donosi StatsCan 1 lipca 2017 r., Posiada inwentarz loch wynoszący 1.3 miliona macior. To daje 23.7% macior pięcioma podmiotami. To zbliżyłoby się do tego typu koncentracji, jaki obserwujemy w Stanach Zjednoczonych z ich Pork Powerhouses. Ponadto w pierwszej trójce znajdują się pakowacze, a przede wszystkim pakujący. Olymel & Maple Leaf to dwie największe firmy pakujące w Kanadzie i prawdopodobnie można powiedzieć, że przyszli do produkcji wieprzowiny tylko, jak mówią, „z koniecznością bycia matką wynalazku”. Oznacza to, że są oni w produkcji tak samo, aby zapewnić dostawy dla swoich fabryk pakujących, jak chęć bycia po stronie produkcyjnej firmy. Jest to prawdopodobnie szczególnie prawdziwe w przypadku Olymel, który nabył Big Sky, Humbolt SK (26,000 25,000) i Puratone, Niverville MB (6,000 2016) w ostatnich latach oraz Pinnacle Farms, Calgary AB (2400 12,000) w 30,000 r. Big Sky i Puratone (dawniej Pork Powerhouses) były w trudnej sytuacji finansowej i zagrożonych przejęciem przez konkurenta lub całkowitym zniknięciem. Tak czy inaczej, dostawa została utracona dla zakładu Olymel w Red Deer AB. Stąd konieczność powoduje, że Olymel staje się znaczącym graczem w produkcji wieprzowiny w zachodniej Kanadzie. Stamtąd dla korporacji, gdy jesteś w biznesie, musisz albo być w niej dobry i rozwijać się, albo wyjść z tego. Olymel najwyraźniej zdecydował się na to pierwsze, kupując Pinnacle i ich projekt w północnym regionie Quebecu Abitibi-Témiscamingue. Plan obejmuje pięć obór z XNUMX lochami, łącznie XNUMX XNUMX loch. Obecnie działają dwie farmy, a trzecia jest w budowie w regionie, aby wypełnić Nowy Rok. Wiosną rozpocznie się budowa czwartej stodoły. Daje to około XNUMX XNUMX loch, które Olymel ma w Quebecu we współpracy z producentami o różnym poziomie własności.

Kanada, jak donosi StatsCan 1 lipca 2017 r., Posiada inwentarz loch wynoszący 1.3 miliona macior. To daje 23.7% macior pięcioma podmiotami. To zbliżyłoby się do tego typu koncentracji, jaki obserwujemy w Stanach Zjednoczonych z ich Pork Powerhouses. Ponadto w pierwszej trójce znajdują się pakowacze, a przede wszystkim pakujący. Olymel & Maple Leaf to dwie największe firmy pakujące w Kanadzie i prawdopodobnie można powiedzieć, że przyszli do produkcji wieprzowiny tylko, jak mówią, „z koniecznością bycia matką wynalazku”. Oznacza to, że są oni w produkcji tak samo, aby zapewnić dostawy dla swoich fabryk pakujących, jak chęć bycia po stronie produkcyjnej firmy. Jest to prawdopodobnie szczególnie prawdziwe w przypadku Olymel, który nabył Big Sky, Humbolt SK (26,000 25,000) i Puratone, Niverville MB (6,000 2016) w ostatnich latach oraz Pinnacle Farms, Calgary AB (2400 12,000) w 30,000 r. Big Sky i Puratone (dawniej Pork Powerhouses) były w trudnej sytuacji finansowej i zagrożonych przejęciem przez konkurenta lub całkowitym zniknięciem. Tak czy inaczej, dostawa została utracona dla zakładu Olymel w Red Deer AB. Stąd konieczność powoduje, że Olymel staje się znaczącym graczem w produkcji wieprzowiny w zachodniej Kanadzie. Stamtąd dla korporacji, gdy jesteś w biznesie, musisz albo być w niej dobry i rozwijać się, albo wyjść z tego. Olymel najwyraźniej zdecydował się na to pierwsze, kupując Pinnacle i ich projekt w północnym regionie Quebecu Abitibi-Témiscamingue. Plan obejmuje pięć obór z XNUMX lochami, łącznie XNUMX XNUMX loch. Obecnie działają dwie farmy, a trzecia jest w budowie w regionie, aby wypełnić Nowy Rok. Wiosną rozpocznie się budowa czwartej stodoły. Daje to około XNUMX XNUMX loch, które Olymel ma w Quebecu we współpracy z producentami o różnym poziomie własności.

Sytuacja w przypadku Maple Leaf jest mało prawdopodobna, ponieważ ich rolą jest produkcja wieprzowiny, która ma zabezpieczyć zaopatrzenie dla ich fabryki Brandon MB. Prawdopodobnie korzenie ich produkcji wieprzowiny nastąpiły, kiedy firma Maple Leaf była właścicielem przedsiębiorstw paszowych Shur-Gain i Landmark, w których firma Landmark szczególnie rozwinęła produkcję trzody chlewnej, aby zabezpieczyć tonaż paszy. Jednak w związku z przejęciem przez firmę Maple Leaf udziałów w Shur-Gain i Landmark w Nutreco zainteresowanie tonażem paszy nie było już czynnikiem napędzającym. Jednak dostawa do zakładu pakowania była z pewnością. Każdy zakład pakowania rozumie, że jego wydajność jest ograniczona, a ogromne koszty kapitałowe i tradycyjnie niskie marże nie są receptą na sukces.

Wreszcie, HyLife nie jest szczególnie różne. Mimo, że zintegrowano je z drugiej strony, zaczęto je produkować jako producenci wieprzowiny i zintegrowano z przejęciem zakładu pakowania w Neepewa MB, teraz są one w dużej mierze pakowaczami, a producenci wieprzowiny drugim. Dlatego też w pełni oczekiwałbym, że ich plany produkcji wieprzowiny są napędzane wymaganiami zakładu, a nie jakimś szczególnym pragnieniem końca produkcji, aby zdecydować się na więcej macior.

To doprowadza mnie do non-packer z drugiej strony 75% naszej produkcji wieprzowiny. Można zacząć odczuwać, że w tych trendach może nie być miejsca dla producenta, który nie jest zintegrowany z pakerem. Chociaż wydaje się, że zwiększa się do tego prawda, istnieje wiele sposobów na zintegrowanie z pakowaczem bez pełnej własności przez pakującego. Uważam, że uczciwie można powiedzieć, że pakujący nie mają palącego pragnienia bycia w produkcji wieprzowiny. Po pierwsze, nie jest to ich podstawowa działalność, a po drugie, prawdopodobnie nie są w tym szczególnie dobrzy, prawdopodobnie dlatego, że nie są one podstawową działalnością. Trudno być bardzo dobrym w jednej rzeczy, nie mówiąc już o dwóch. Ponadto wymogi kapitałowe produkcji wieprzowiny w przeciwieństwie do uboju wynoszą około dziesięciu do jednego. Czy to miejsce, w którym fabryka opakowań chce związać swój kapitał? Prawdopodobnie nie, jeśli nie muszą. Jak stwierdzono wcześniej, dążenie w tym kierunku wydaje mi się bardziej koniecznością niż pragnieniem. W związku z tym oznacza to wiele możliwości dla indywidualnego niezintegrowanego producenta pomagającego pakowaczowi w zabezpieczeniu jego dostaw. Od modelu Conestoga Meats, w Ontario, jest tak, że niektórzy producenci wieprzowiny 130 są udziałowcami w fabryce, gwarantując dostawy w stylu Triumpha w USA dla indywidualnych producentów kontraktujących w różny sposób z pakowaczami. Jeśli jesteś gotowy na zaoferowanie niezawodnej, spójnej dostawy najwyższej jakości wieprzy do pakowacza (szczególnie w rozsądnej ilości), wydaje się, że pakowacze są bardzo zainteresowani i zainteresowani. Jednak dni, w których właśnie wkracza się w ten biznes lub wytwarzają produkcję w przekonaniu, że zawsze znajdzie się ktoś, kto zabije twoje świnie, może być receptą na coś więcej niż ból serca.

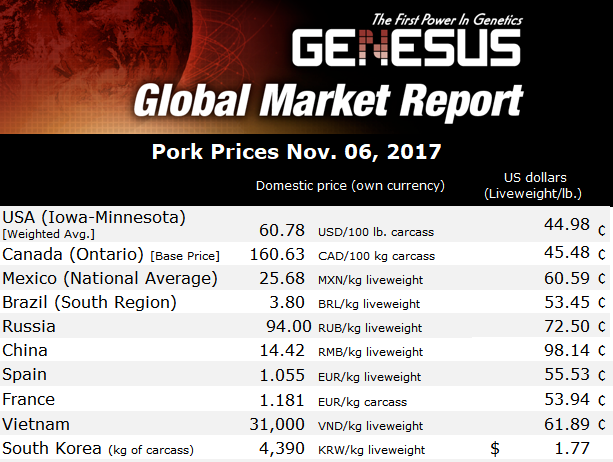

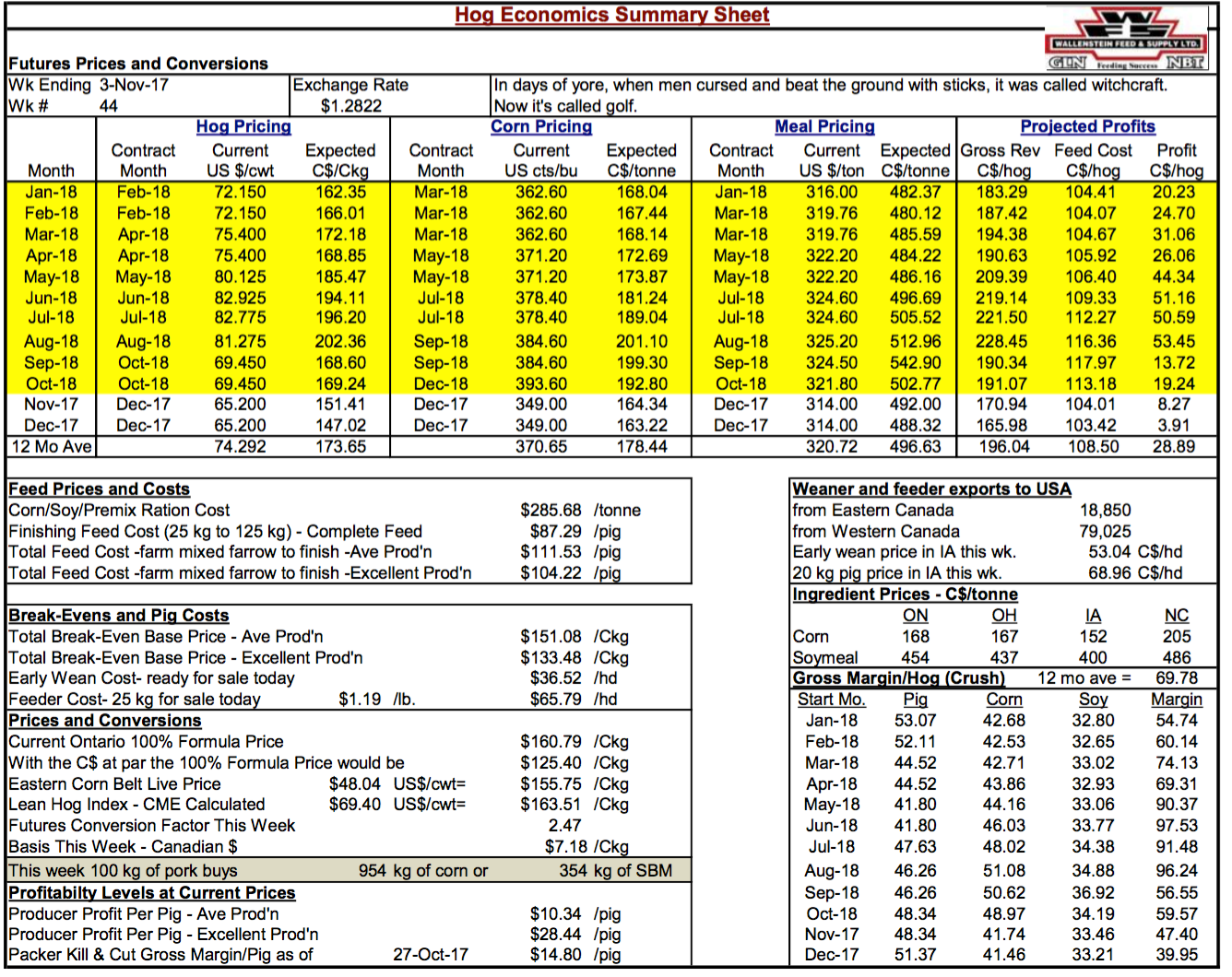

Rentowność wieprzowiny znacznie się zmieniła w ciągu sześciu tygodni od mojego ostatniego komentarza. Tutaj dzięki uprzejmości Boba Hunsbergera z Wallenstein Farm Supply. Przewidywane zyski na następne 12 miesięcy wynoszą średnio 28.89 USD i niezłe odbicie w porównaniu z 8.68 USD z mojego ostatniego komentarza. Ponadto obecne marże przy średniej produkcji poprawiły się z niskiego poziomu na minusie w tygodniu 29 września na poziomie (30.62 USD) do 10.34 USD (miejmy nadzieję, że oznacza to dno tak, jak teraz za nami) i przy doskonałej produkcji z niskiego poziomu w tygodniu września 29 w (12.82 USD) do 28.44 USD od ostatniego komentarza. Packer zabija i tnie marżę brutto, chociaż przycięta nadal wynosi 14.80 USD, co powinno bardzo utrzymać ich na polowaniu. Będzie to piąty rok z rzędu rentowności, co jest niespotykane w tej branży. Prawdopodobnie bardziej zdumiewająca jest relatywnie stabilna produkcja w odpowiedzi na to. Jest to prawdopodobnie spowodowane wieloma czynnikami, a nie tylko zmianą oblicza branży, o której była mowa.

Ocena zysków

Jak już wspomniano, szacuje się, że producenci z Ontario przeszli na czerwony kolor od mniej więcej początku września. Jest tak prawdopodobnie w przypadku producentów z całego kraju. Oczywiście, nierzadko zdarza się, że producenci widzą ujemne marże począwszy od września, ale jest to nieco wcześniej niż średnia. Od producentów 2000-2015 w Ontario przeciętny czerwony atrament zaczyna się w tygodniu 43, czyli od połowy do końca października. To znaczy, według danych zebranych i przeanalizowanych przez Boba Hunsberger'a. W zeszłym roku czerwony atrament również zaczął się we wrześniu.

Chociaż czerwony atrament mógł wystartować nieco wcześniej w tym roku, dane Hunsberger pokazują, że podczas pierwszych trzech kwartałów 2017, zyski wynosiły średnio 35 / head. Jest to porównywane do $ 23 zeszłego roku przez pierwsze trzy kwartały i $ 9 dla średniej 2000-2015 Q1-3. W ubiegłym roku marże w czerwcu spadły o $ 17 / head w czwartym kwartale. To w porównaniu ze stratami 5 / head dla średniej 2000-2015.

Końcowe wykresy w tym raporcie badają perspektywy zysku na nadchodzące miesiące. Najważniejsze jednak jest to, że rok będzie prawdopodobnie lepszy niż 2016, ale nie aż tak dobry jak 2015. Oczywiście prawdopodobnie nigdy nie będzie kolejnego roku, takiego jak 2014, biorąc pod uwagę problemy z PED w USA. Anonther sposób spojrzeć na 2017 jest to, że będzie to 5th Prosty rok zysków, który jest czymś niespotykanym w branży.

Z drugiej strony, pakowacze również będą cieszyć się kolejnym dobrym rokiem w 2017. Zyski z pakowania zarówno w Kanadzie, jak iw Stanach Zjednoczonych są bardzo dobre również przez dłuższy czas. W rzeczywistości ciąg doskonałych zysków jest kluczową przyczyną zwiększenia pojemności pakowarki w Stanach Zjednoczonych. Unikalny kąt w Stanach Zjednoczonych polega na tym, że to producenci napędzają ekspansję pakowania, aby uzyskać część z tych zwrotów pakujących.

Kategorie: Ciekawa Aktualności, Global Markets

Ten wpis został napisany przez Genesusa