USDA-Bericht über Schweine und Schweine vom 1. Juni

Widersprüchliche Daten?

Beobachtungen

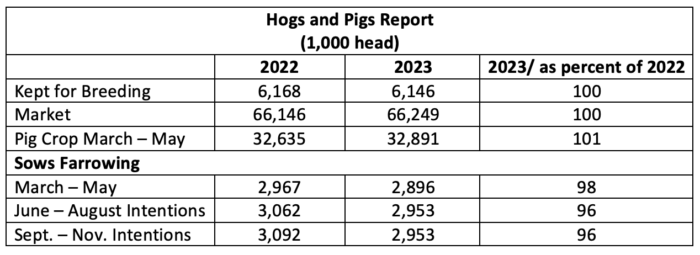

- Das USDA meldet, dass der Zuchtbestand und der Markt für Schweinebestand dieselben sind wie vor einem Jahr.

- Die Zahl der Abferkelzahlen ist im letzten Quartal im Vergleich zum Vorjahr um 2 % zurückgegangen, Prognosen gehen von einem Rückgang der Zahl der Abferkel um 4 % aus.

- Am 1. März betrug die Zuchtherde 6,096 – am 1. Juni 6,146. Ein Gewinn von 50,000 in den drei Monaten. Dass dies trotz der Verluste im Bereich von 40 US-Dollar pro Kopf in einem Großteil des Quartals bullisch sein muss?

- Die Industrie muss Sauen halten und sie nicht mit einer um 4 % geringeren Abferkelabsicht im Vergleich zum gleichen Zuchtbestand züchten, oder vielleicht ist die Zuchtherde zurückgegangen und das ist der Grund für weniger Abferkelabsichten?

- Mit einem Zuwachs von 50,000 Sauen (+8 %) im Jahresvergleich dürfte Illinois der profitabelste Standort für die Schweineproduktion sein. Iowa ist um 40,000 gesunken.

Zusammenfassung

- Gleiche Anzahl Sauen, aber 4 % geringere Abferkelabsichten. Passt nicht so gut zusammen.

- Der Bericht deutet darauf hin, dass die Marktschweinezahlen in den nächsten sechs Monaten Jahr für Jahr ähnlich sein werden. Der entscheidende Punkt wird die Nachfrage nach Schweinefleisch sein. Die Schweinepreise waren vor einem Jahr bei gleicher Schweinezahl deutlich höher.

Mais

Es ist erstaunlich, welchen Einfluss Regen und mehr Maisanbauflächen auf die Preise haben können. Am 21. Juni lag der National Corn Index bei 6.71 US-Dollar. Am 1. Juli lag er bei 5.31 US-Dollar pro Scheffel – ein Rückgang um 1.40 US-Dollar in 10 Tagen. Sprechen Sie über einen freien Fall. Die 5.31 US-Dollar sind mit Abstand die niedrigsten im letzten Jahr. Im vergangenen Juni erreichte der National Corn Index 8.00 USD pro Scheffel. Die niedrigsten Cash-Mais-Durchschnittswerte liegen am 4.75. Juli in North Dakota – Minnesota bei 1 $ pro Scheffel.

Die September-Mais-Futures schlossen am vergangenen Freitag bei 4.88 US-Dollar. Mais liegt in Brasilien im Bereich von 4.50 Scheffel.

Umgekehrt führten weniger Sojabohnenflächen als prognostiziert zu einem Anstieg des Sojabohnenmehls am Freitag auf 420 US-Dollar und ein Plus von 16 US-Dollar.

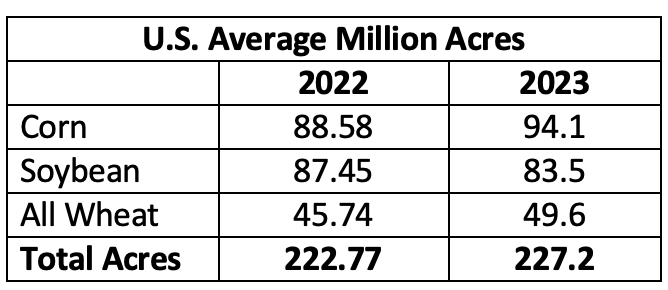

Die Maisanbaufläche von 94.1 Millionen Acres war um 6 % höher als vor einem Jahr. Der drittgrößte Maisanbau seit 1944.

Die durchschnittliche Sojabohnenfläche von 83.5 Millionen Acres ist 5 % niedriger als vor einem Jahr.

Etwa 4.5 Millionen Hektar mehr im Jahr 2023 als 2022.

Es sieht nach einer guten Chance aus, dass der Mais angesichts der regelmäßigen Regenfälle für eine Weile im 4-Dollar-Bereich liegen könnte. Eine willkommene Erleichterung für die Schweineindustrie, die unter den hohen Futterpreisen leidet.

Zusammenfassung

Der Hogs and Pigs Report enthält einige verwirrende Daten. Gleiche Anzahl Sauen, aber voraussichtlich 4 % weniger Abferkel. Jahr für Jahr die gleiche Anzahl an Marktschweinen. Der Schweinepreis war letztes Jahr viel höher. Viel mehr Mais, weniger Sojabohnen. Die Futtermittelpreise dürften im Jahresvergleich weiter sinken. Egal, was der USDA Hogs and Pigs Report sagt, wir glauben, dass der Sauenbestand liquidiert wird.

Kategorisiert in: Nachrichten, Schweinefleisch Kommentar

Dieser Beitrag wurde von Genesus geschrieben