Canadá - Potencias y ganancias

Bob Fraser - Ventas y servicio, Genesus Ontario

bfraser@genesus.com

Successful Farming (agriculture.com) lanzó recientemente su Pork Powerhouses, que incluía a los cinco principales productores canadienses. Como se ve en la tabla a continuación, los primeros cinco tienen cerdas 308,500, arriba de 37,500 en comparación con el año pasado.

Canadá, según lo informado por StatsCan el 1 de julio de 2017, tiene un inventario de cerdas de 1.3 millones de cerdas. Eso coloca al 23.7% de las cerdas con cinco entidades. Esto se acercaría al tipo de concentración que estamos viendo en los EE. UU. Con sus Pork Powerhouses. Además, los tres primeros son empacadores y principalmente empacadores. Olymel & Maple Leaf son los dos empacadores más grandes de Canadá y probablemente sea justo decir que solo llegaron a la producción de carne de cerdo, como dicen, “siendo la necesidad la madre de la invención”. Es decir, están en producción tanto para asegurar el suministro para sus plantas de empaque como para el deseo de estar en el lado de la producción del negocio. Esto probablemente sea particularmente cierto en el caso de Olymel, que adquirió Big Sky, Humbolt SK (26,000) y Puratone, Niverville MB (25,000) en los últimos años y Pinnacle Farms, Calgary AB (6,000) en 2016. Big Sky y Puratone (ex Pork Powerhouses) fueron en difícil situación financiera y en riesgo de ser adquiridos por un competidor o desaparecer todos juntos. De cualquier manera, se pierde el suministro para la planta de Olymel en Red Deer AB. Por lo tanto, la necesidad hace que Olymel se convierta en un actor importante en la producción porcina en el oeste de Canadá. A partir de ahí, para una corporación, una vez que estás en un negocio, necesitas mejorar y crecer o salir de él. Olymel claramente ha optado por lo primero con la adquisición de Pinnacle y su proyecto en la región norteña de Quebec de Abitibi-Témiscamingue. El plan es de cinco establos de 2400 cerdas para un total de 12,000 cerdas. Ahora hay dos granjas en operación y una tercera está en construcción en la región para completar el Año Nuevo. El cuarto granero comenzará a construirse en la primavera. Esto redondea aproximadamente 30,000 cerdas que Olymel tiene en Quebec en asociación con productores con diferentes cantidades de propiedad.

Canadá, según lo informado por StatsCan el 1 de julio de 2017, tiene un inventario de cerdas de 1.3 millones de cerdas. Eso coloca al 23.7% de las cerdas con cinco entidades. Esto se acercaría al tipo de concentración que estamos viendo en los EE. UU. Con sus Pork Powerhouses. Además, los tres primeros son empacadores y principalmente empacadores. Olymel & Maple Leaf son los dos empacadores más grandes de Canadá y probablemente sea justo decir que solo llegaron a la producción de carne de cerdo, como dicen, “siendo la necesidad la madre de la invención”. Es decir, están en producción tanto para asegurar el suministro para sus plantas de empaque como para el deseo de estar en el lado de la producción del negocio. Esto probablemente sea particularmente cierto en el caso de Olymel, que adquirió Big Sky, Humbolt SK (26,000) y Puratone, Niverville MB (25,000) en los últimos años y Pinnacle Farms, Calgary AB (6,000) en 2016. Big Sky y Puratone (ex Pork Powerhouses) fueron en difícil situación financiera y en riesgo de ser adquiridos por un competidor o desaparecer todos juntos. De cualquier manera, se pierde el suministro para la planta de Olymel en Red Deer AB. Por lo tanto, la necesidad hace que Olymel se convierta en un actor importante en la producción porcina en el oeste de Canadá. A partir de ahí, para una corporación, una vez que estás en un negocio, necesitas mejorar y crecer o salir de él. Olymel claramente ha optado por lo primero con la adquisición de Pinnacle y su proyecto en la región norteña de Quebec de Abitibi-Témiscamingue. El plan es de cinco establos de 2400 cerdas para un total de 12,000 cerdas. Ahora hay dos granjas en operación y una tercera está en construcción en la región para completar el Año Nuevo. El cuarto granero comenzará a construirse en la primavera. Esto redondea aproximadamente 30,000 cerdas que Olymel tiene en Quebec en asociación con productores con diferentes cantidades de propiedad.

Es poco probable que la situación con Maple Leaf sea significativamente diferente, ya que su conductor estará en la producción de carne de cerdo para garantizar el suministro de su planta de Brandon MB. Podría decirse que las raíces de su producción de carne de cerdo se dieron cuando Maple Leaf era propietario de Shur-Gain y Landmark, empresas de alimentación, donde Landmark, en particular, se había convertido en producción porcina para asegurar el tonelaje de alimentación. Sin embargo, con la venta de Shur-Gain y Landmark a Nutreco por parte de Maple Leaf, el interés en el tonelaje de alimentación ya no era un conductor. Sin embargo, el suministro para la planta de empaque ciertamente sí lo fue. Cada planta empacadora entiende que funcionar por debajo de su capacidad con enormes costos de capital y márgenes tradicionalmente ajustados no es una receta para el éxito.

Finalmente, HyLife no es particularmente diferente. A pesar de que se integraron desde la otra dirección, que comenzó como productores de carne de cerdo y se integraron con la adquisición de la planta empacadora en Neepewa MB, ahora son en gran parte empacadores primero, los productores de porcino en segundo lugar. Por lo tanto, esperaría que sus planes de producción de cerdo estuvieran impulsados por los requisitos de la planta en lugar de cualquier deseo particular de la producción para decidir tener más cerdas.

Esto me lleva al no empacador del otro lado 75% de nuestra producción porcina. Uno puede comenzar a sentir que con estas tendencias puede que no haya lugar para un productor que no está integrado a un empacador. Aunque parece haber una verdad cada vez mayor en esto, hay una gran cantidad de maneras de integrarse a un empacador sin la plena propiedad del empacador. Creo que es justo decir que los empacadores no tienen un deseo ardiente de estar en la producción de carne de cerdo. En primer lugar, no es su actividad principal y, en segundo lugar, es discutible que no sean particularmente buenos en eso, probablemente porque no es su actividad principal. Desafiando a ser muy bueno en una cosa, mucho menos en dos. Además, los requisitos de capital de la producción porcina en comparación con el sacrificio son de aproximadamente diez a uno. ¿Es aquí donde una planta empacadora quiere atar su capital? Probablemente no si no tienen que hacerlo. Como dije antes, el impulso en esta dirección me parecería más una necesidad que un deseo. Por lo tanto, esto significa muchas oportunidades para que el productor individual no integrado ayude al empacador a asegurar su suministro. Tenemos todo el camino desde el modelo de Conestoga Meats aquí en Ontario de algunos productores de carne de cerdo 130 que son accionistas de la planta y garantizan el suministro en el modelo Triumph en EE. UU. A los productores individuales que contratan de diversas maneras con los empacadores. Si está preparado para ofrecer un suministro confiable y consistente de cerdos de calidad superior a un empacador (especialmente en un volumen razonable), parece que los empacadores muestran un interés y una aceptación muy buenos. Sin embargo, los días de simplemente saltar en este negocio o aumentar la producción en la creencia de que siempre habrá alguien para matar a sus cerdos puede ser una receta para algo más que angustia

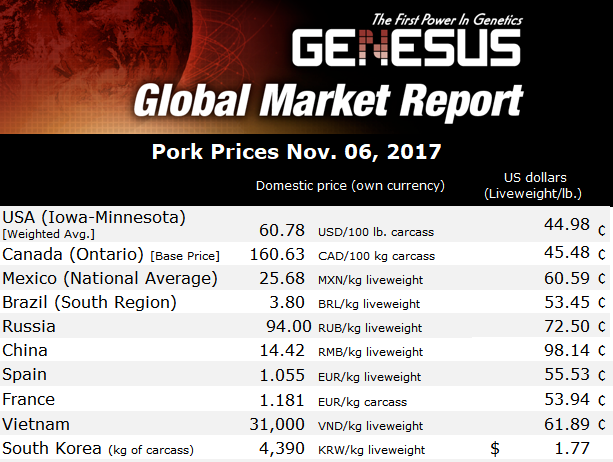

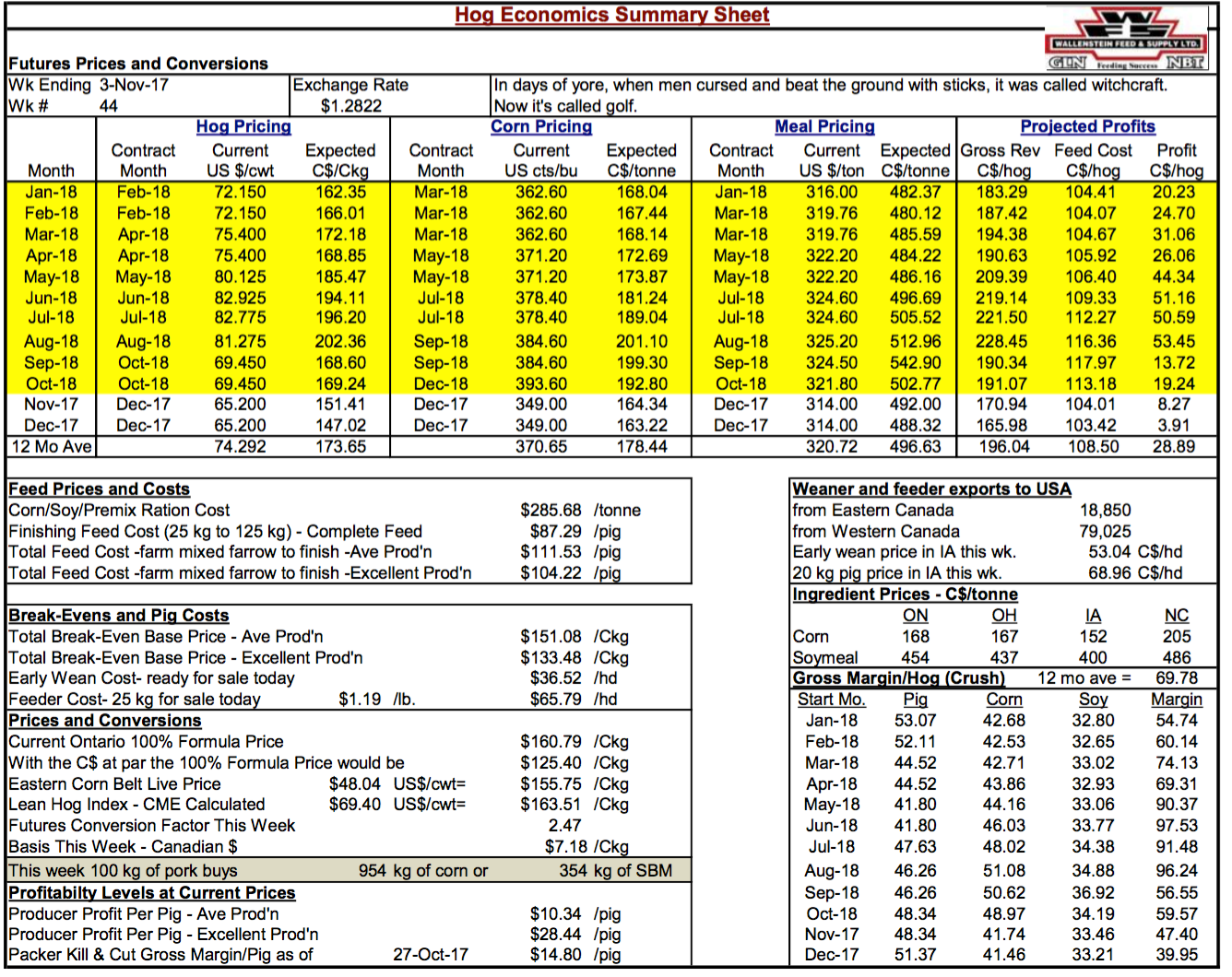

La rentabilidad de los cerdos ha cambiado significativamente en las seis semanas desde mi último comentario. Aquí, cortesía de Bob Hunsberger, Wallenstein Farm Supply. Las ganancias proyectadas actualmente para los próximos 12 meses son de $ 28.89 en promedio y una buena recuperación de los $ 8.68 de mi último comentario. Además, los márgenes actuales con producción promedio se han recuperado de un mínimo en rojo la semana del 29 de septiembre en ($ 30.62) a $ 10.34 (con suerte marcando el fondo como ahora detrás de nosotros) y con una excelente producción desde un mínimo en rojo la semana de septiembre. 29 en ($ 12.82) a $ 28.44 del último comentario. Packer mata y recorta el margen bruto aunque recortado todavía se sitúa en $ 14.80 que debería mantenerlos en la caza. Esto marcará un quinto año consecutivo de rentabilidad, algo inaudito en esta industria. Probablemente más sorprendente sea la producción relativamente estable en respuesta a ella. Probablemente esto se deba a una serie de factores, entre los que se encuentran la cara cambiante de la industria que acabamos de comentar.

Evaluar los beneficios

Como se señaló, se estima que los productores de Ontario pasaron al rojo desde aproximadamente el comienzo de septiembre. Ese es probablemente el caso de los productores de todo el país. Por supuesto, no es inusual que los productores vean márgenes negativos a partir de septiembre, pero es un poco anterior a la media. Desde 2000-2015, los productores de Ontario han visto tinta roja en promedio desde la semana 43, que es de mediados a fines de octubre. Es decir, según datos compilados y analizados por Bob Hunsberger. El año pasado, la tinta roja también comenzó en septiembre.

Si bien la tinta roja puede haber comenzado un poco a principios de este año, los datos de Hunsberger muestran que durante los primeros tres trimestres de 2017, las ganancias promediaron $ 35 / head. Eso se compara con $ 23 el año pasado durante los primeros tres trimestres y $ 9 con el promedio de 2000-2015 Q1-3. Los márgenes del año pasado estuvieron en rojo por $ 17 / head en el cuarto trimestre. Eso en comparación con las pérdidas de $ 5 / head para el promedio de 2000-2015.

Los gráficos finales en este informe examinan las perspectivas de ganancias para los próximos meses. Sin embargo, el punto principal es que el año probablemente sea mucho mejor que 2016 pero no tan bueno como 2015. Por supuesto, probablemente nunca habrá otro año como 2014 dados los problemas de PED de EE. UU. Otra forma de ver 2017 es que será el 5th ganancias consecutivas de yearof, que es algo que es inaudito en la industria.

Por su parte, los empacadores también disfrutarán de otro buen año en 2017. Las ganancias de Packer tanto en Canadá como en los Estados Unidos también han sido muy buenas durante un período prolongado. De hecho, la cadena de excelentes ganancias es la razón clave para la expansión de la capacidad de empacadora en los Estados Unidos. El ángulo único en los EE. UU. Es que son los productores quienes impulsan la expansión del empaque para obtener algunos de los retornos de los empacadores.

Categorizado en: NOTICIAS DESTACADAS , Mercados Globales

Este post fue escrito por Genesus