Canadá - Lento y constante gana la carrera?

Bob Fraser - Ventas y servicio, Genesus Ontario

StatsCan lanzó recientemente su 1 de juliost informe de inventario de cerdos. Puso el inventario total de todos los cerdos en 14.1 millones de cabeza hacia arriba 2% de hace un año. El inventario de cerdos de mercado subió 2% mientras que el inventario de cerdas subió 1%. Dificultad en la tierra de expansión, 6700 siembra en Manitoba, Saskatchewan 2700 y Alberta 1700. Movimientos apenas perceptibles. Curiosamente, StatsCan afirma que no hubo crecimiento en el rebaño de cerdas de Ontario después del crecimiento de 4% (cerdas 10,000) reclamado en enero. A nivel de campo uno se preguntaría si eso es exactamente correcto, ya que parece haber un crecimiento continuo con numerosos graneros nuevos, renovaciones y expansiones en movimiento.

El cerdo canadiense rebaño de un pico de más de 1.7 millones de cerdas en 2005 pasó por un largo tramo de "trineo duro". Esto dio lugar a dos diferentes "buy outs" en Ontario y la contratación de la manada por 26% por 2011 a menos de 1.3 millones de cerdas. La industria pasó los próximos cuatro años de 2011 a través de 2014 básicamente pisando el agua. Entonces 2014 cortesía de PED dio un año para los libros de registro de la rentabilidad. Esto en el pasado habría llevado a la expansión explosiva pero el cráter a la equidad de la década anterior colocó a un gobernador importante en ése. Ahora, con la adición de dos o tres años decentemente rentables, las cosas parecen estar empezando a moverse en Ontario al menos.

También parece haber otros factores en juego. Los así llamados "nuevos, buenos" graneros en Ontario son en su mayoría de la era Premium Pork y quince años de edad en su camino a veinte. El equilibrio de los graneros es norte de eso. Así que tenemos una planta que en esencia se desgasta. Así que este es el primero en el camino para muchos productores de Ontario. La segunda bifurcación en el camino es la necesidad de lidiar con los puestos a principios de la próxima década. Así que esto está obligando a muchos productores a la decisión de "ir grande o ir a casa" y ambas decisiones se están tomando. Como siempre la tendencia a largo plazo está intacta de probablemente más productores salir que entrar, pero los que quedan (más que entrar) son cada vez más grandes. Dos factores parecen estar impulsando esto. Uno, la mayoría de los productores de Ontario (holandés) asumen naturalmente con cualquier gasto importante que usted va a necesitar más cerdas para pagarlo. Por lo tanto, parece haber un crecimiento interno significativo, que puede o no puede ser recogido completamente por StatsCan. El segundo conductor parece ser mano de obra. Estamos viendo un cambio generacional con los hijos e hijas que regresan a la granja a menudo en sus treinta años después de trabajar por un período de tiempo fuera de la granja. El romance está saliendo de la agricultura comercial con sus altos precios de la tierra y la memoria de retroceso del maíz de siete dólares. Tal que el modelo sostenible que he escrito acerca de caminar la cosecha fuera de la granja en los cerdos parece estar ganando atractivo. Sin embargo, esta generación está menos inclinada a ser llevada al establo de cerdas 24 / 7. Como un productor joven me explicó "si construyo un granero de cerdas 500 y un empleado se retira, entonces estoy en el establo más que a tiempo completo. Si construyo una cerda 1500 + y un empleado deja el trabajo del resto un poco más difícil hasta que consigamos un reemplazo pero no soy forzado en el granero más que deseo ". Por lo tanto, aunque siempre habrá operaciones más pequeñas en Ontario para aquellos que tienen circunstancias en las que esto funciona para ellos la tendencia parece estar en 1500 a 3000 unidades de cerdas.

Un factor final para el crecimiento de Ontario. Ontario ha comercializado más de 112,000 cerdos de mercado por semana en 2017. Aproximadamente 80,000 van a las dos plantas inspeccionadas a nivel federal (Sofina y Conestoga, 73,000 combinadas) y el resto a varias plantas inspeccionadas a nivel provincial. Un puñado (3000) llega a Estados Unidos. Sin embargo, la mayor parte de unas 30,000 cabezas ahora van a Quebec, principalmente a Olymel. Esto se ha convertido en una interesante relación simbiótica. Donde los empacadores de Quebec solían ser una espina en el costado de la cereza de los empacadores de Ontario que recogían algunos cerdos de la provincia pero aumentaban el precio de todos los cerdos, ahora las dos plantas de Ontario están en su capacidad, aparentemente tan poco molestas por la intrusión de otro. comprador (al menos por ahora). Quebec tiene una capacidad de matar de unos 190,000 por semana y con una producción plana aparentemente estancada de 140,000 por semana, la necesidad se convierte en la madre de la invención. La producción adicional de Ontario se convierte en un requisito para lograr una utilización aceptable de la planta. Entonces, por ahora, al menos la necesidad mutua parece conducir a un beneficio mutuo mutuo.

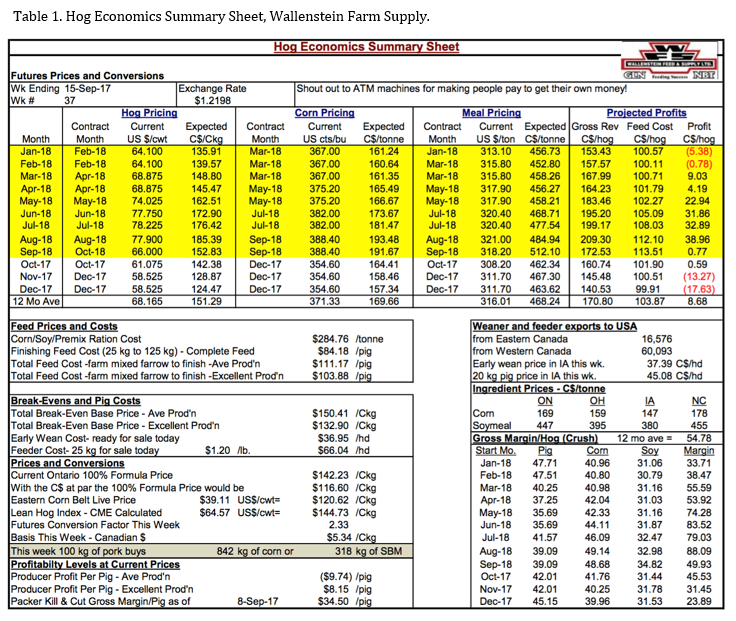

La rentabilidad de los cerdos ha cambiado significativamente en las seis semanas desde mi último comentario. Aquí, cortesía de Bob Hunsberger, Wallenstein Farm Supply (Tabla 1). Las ganancias proyectadas actualmente para los próximos 12 meses son de $ 8.68 en promedio y una caída de los $ 12.11 de mi último comentario. También los márgenes actuales con producción promedio han caído en números rojos en ($ 9.74) desde $ 54.28 (una caída precipitada) y con excelente producción a $ 8.15 desde $ 72.68 del último comentario. Sin embargo, Packer mata y recorta el margen bruto sigue siendo robusto a $ 34.50 lo que debería mantenerlos en la caza.

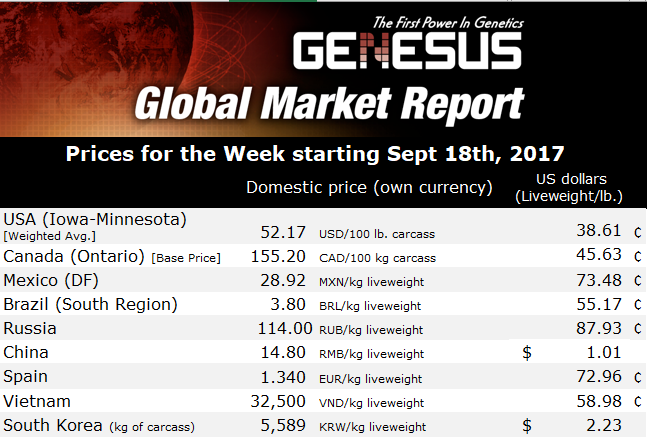

Categorizado en: NOTICIAS DESTACADAS , Mercados Globales

Este post fue escrito por Genesus