แคนาดา - โรงไฟฟ้าและผลกำไร

Bob Fraser - ฝ่ายขายและบริการ Genesus Ontario

bfraser@genesus.com

ฟาร์มที่ประสบความสำเร็จ (agriculture.com) เพิ่งเปิดตัว Powerhouses หมูซึ่งรวมถึงผู้ผลิตอันดับที่ห้าของแคนาดา ดังแสดงในตารางด้านล่างห้าอันดับแรกมีแม่สุกรรุ่น 308,500 เพิ่มขึ้น 37,500 เมื่อเทียบกับปีที่ผ่านมา

แคนาดาตามรายงานของ StatsCan เมื่อวันที่ 1 กรกฎาคม 2017 มีจำนวนแม่สุกร 1.3 ล้านตัว นั่นทำให้แม่สุกร 23.7% มีเอนทิตี 26,000 ตัว สิ่งนี้จะเข้าใกล้ประเภทของความเข้มข้นที่เราเห็นในสหรัฐอเมริกาด้วย Pork Powerhouses ของพวกเขา นอกจากนี้สามอันดับแรกคือผู้บรรจุหีบห่อและผู้บรรจุหีบห่อเป็นหลัก Olymel & Maple Leaf เป็นผู้บรรจุหีบห่อรายใหญ่ที่สุดสองรายของแคนาดาและอาจเป็นเรื่องที่ยุติธรรมที่จะกล่าวได้ว่ามาจากการผลิตเนื้อหมูเท่านั้นตามที่พวกเขากล่าวว่า“ ด้วยความจำเป็นในการเป็นแม่ของการประดิษฐ์” นั่นคือพวกเขากำลังอยู่ในระหว่างการผลิตเพื่อรักษาความปลอดภัยในการจัดหาสำหรับโรงงานบรรจุของพวกเขาตามความปรารถนาที่จะอยู่ในด้านการผลิตของธุรกิจ นี่อาจเป็นเรื่องจริงโดยเฉพาะอย่างยิ่งสำหรับ Olymel ที่ได้รับ Big Sky, Humbolt SK (25,000) และ Puratone, Niverville MB (6,000) ในช่วงไม่กี่ปีที่ผ่านมาและ Pinnacle Farms, Calgary AB (2016) ในปี 2400 Big Sky และ Puratone (โรงไฟฟ้าหมูเดิม) เป็น มีรูปร่างที่แข็งแกร่งทางการเงินและมีความเสี่ยงที่จะถูกคู่แข่งซื้อกิจการหรือหายไปพร้อมกัน ไม่ว่าจะด้วยวิธีใดก็ตามที่อุปทานหายไปสำหรับโรงงานของ Olymel ใน Red Deer AB ด้วยเหตุนี้ความจำเป็นทำให้ Olymel กลายเป็นผู้มีบทบาทสำคัญในการผลิตเนื้อหมูในแคนาดาตะวันตก จากที่นั่นสำหรับ บริษัท เมื่อคุณอยู่ในธุรกิจคุณจำเป็นต้องทำให้ดีและเติบโตหรือหลุดพ้นจากมัน Olymel ได้เลือกที่จะซื้อกิจการ Pinnacle และโครงการของพวกเขาในเขต Abitibi-Témiscamingueทางตอนเหนือของควิเบก แผนดังกล่าวมีไว้สำหรับโรงนา 12,000 โรงที่มีแม่สุกร 30,000 ตัวสำหรับแม่สุกรทั้งหมด XNUMX ตัว ขณะนี้มีฟาร์มสองแห่งที่เปิดดำเนินการและอีกแห่งที่สามอยู่ระหว่างการก่อสร้างในภูมิภาคเพื่อเติมเต็มในช่วงปีใหม่ โรงนาแห่งที่สี่จะเริ่มก่อสร้างในฤดูใบไม้ผลิ รอบนี้ออกประมาณ XNUMX แม่สุกร Olymel ในควิเบกโดยร่วมมือกับผู้ผลิตที่มีจำนวนเจ้าของที่แตกต่างกัน

แคนาดาตามรายงานของ StatsCan เมื่อวันที่ 1 กรกฎาคม 2017 มีจำนวนแม่สุกร 1.3 ล้านตัว นั่นทำให้แม่สุกร 23.7% มีเอนทิตี 26,000 ตัว สิ่งนี้จะเข้าใกล้ประเภทของความเข้มข้นที่เราเห็นในสหรัฐอเมริกาด้วย Pork Powerhouses ของพวกเขา นอกจากนี้สามอันดับแรกคือผู้บรรจุหีบห่อและผู้บรรจุหีบห่อเป็นหลัก Olymel & Maple Leaf เป็นผู้บรรจุหีบห่อรายใหญ่ที่สุดสองรายของแคนาดาและอาจเป็นเรื่องที่ยุติธรรมที่จะกล่าวได้ว่ามาจากการผลิตเนื้อหมูเท่านั้นตามที่พวกเขากล่าวว่า“ ด้วยความจำเป็นในการเป็นแม่ของการประดิษฐ์” นั่นคือพวกเขากำลังอยู่ในระหว่างการผลิตเพื่อรักษาความปลอดภัยในการจัดหาสำหรับโรงงานบรรจุของพวกเขาตามความปรารถนาที่จะอยู่ในด้านการผลิตของธุรกิจ นี่อาจเป็นเรื่องจริงโดยเฉพาะอย่างยิ่งสำหรับ Olymel ที่ได้รับ Big Sky, Humbolt SK (25,000) และ Puratone, Niverville MB (6,000) ในช่วงไม่กี่ปีที่ผ่านมาและ Pinnacle Farms, Calgary AB (2016) ในปี 2400 Big Sky และ Puratone (โรงไฟฟ้าหมูเดิม) เป็น มีรูปร่างที่แข็งแกร่งทางการเงินและมีความเสี่ยงที่จะถูกคู่แข่งซื้อกิจการหรือหายไปพร้อมกัน ไม่ว่าจะด้วยวิธีใดก็ตามที่อุปทานหายไปสำหรับโรงงานของ Olymel ใน Red Deer AB ด้วยเหตุนี้ความจำเป็นทำให้ Olymel กลายเป็นผู้มีบทบาทสำคัญในการผลิตเนื้อหมูในแคนาดาตะวันตก จากที่นั่นสำหรับ บริษัท เมื่อคุณอยู่ในธุรกิจคุณจำเป็นต้องทำให้ดีและเติบโตหรือหลุดพ้นจากมัน Olymel ได้เลือกที่จะซื้อกิจการ Pinnacle และโครงการของพวกเขาในเขต Abitibi-Témiscamingueทางตอนเหนือของควิเบก แผนดังกล่าวมีไว้สำหรับโรงนา 12,000 โรงที่มีแม่สุกร 30,000 ตัวสำหรับแม่สุกรทั้งหมด XNUMX ตัว ขณะนี้มีฟาร์มสองแห่งที่เปิดดำเนินการและอีกแห่งที่สามอยู่ระหว่างการก่อสร้างในภูมิภาคเพื่อเติมเต็มในช่วงปีใหม่ โรงนาแห่งที่สี่จะเริ่มก่อสร้างในฤดูใบไม้ผลิ รอบนี้ออกประมาณ XNUMX แม่สุกร Olymel ในควิเบกโดยร่วมมือกับผู้ผลิตที่มีจำนวนเจ้าของที่แตกต่างกัน

สถานการณ์ที่เกิดขึ้นกับ Maple Leaf ไม่แตกต่างกับผู้ขับขี่ที่อยู่ในอุตสาหกรรมหมูเพื่อรักษาแหล่งผลิตแบรนดอนเอ็มเอ็มบี แหล่งที่มาของการผลิตเนื้อหมูของพวกเขาเกิดขึ้นเมื่อ Maple Leaf เป็นเจ้าของธุรกิจอาหาร Shur-Gain และ Landmark ซึ่ง Landmark ได้เติบโตขึ้นอย่างต่อเนื่องในการผลิตสุกรเพื่อรักษาน้ำหนักอาหารสัตว์ อย่างไรก็ตามด้วยการถอนการลงทุนจาก Shur-Gain และ Landmark ไปยัง Nutreco เมื่อ Maple Leaf ให้ความสนใจในการระวางบรรทุกอาหารสัตว์ไม่ได้เป็นอีกต่อไป อย่างไรก็ตามอุปทานของโรงงานบรรจุภัณฑ์ก็คือ ทุกโรงงานบรรจุเข้าใจการทำงานภายใต้กำลังการผลิตที่มีค่าใช้จ่ายเงินทุนมหาศาลและอัตรากำไรขั้นต้นค่อนข้างแน่นไม่ได้เป็นสูตรสำหรับความสำเร็จ

สุดท้าย HyLife ไม่ต่างกันโดยสิ้นเชิง แม้ว่าจะรวมกันจากด้านอื่น ๆ ซึ่งเริ่มต้นจากการเป็นผู้ผลิตเนื้อหมูและรวมกับการซื้อโรงงานบรรจุภัณฑ์ใน Neepewa MB ตอนนี้พวกเขาเป็นผู้ผลิตบรรจุหีบห่อเป็นอันดับแรก ดังนั้นผมจึงคาดหวังอย่างเต็มที่แผนการผลิตหมูของพวกเขาจะถูกขับเคลื่อนโดยความต้องการของพืชมากกว่าความต้องการเฉพาะใด ๆ ของการผลิตเพื่อตัดสินใจว่าจะมีแม่สุกรมากขึ้น

นี่นำฉันไปสู่ด้านอื่น ๆ ที่ไม่ใช่บรรจุหีบห่อ 75% ของการผลิตหมูของเรา เราอาจเริ่มรู้สึกถึงแนวโน้มเหล่านี้อาจจะไม่มีที่ว่างสำหรับผู้ผลิตที่ไม่ได้รวมเข้ากับผู้บรรจุหีบห่อ แม้ว่าจะมีความจริงเพิ่มมากขึ้นในเรื่องนี้ แต่ก็มีวิธีต่างๆมากมายที่จะรวมเข้ากับผู้บรรจุหีบห่อโดยไม่มีการเป็นเจ้าของโดยผู้บรรจุหีบห่อ ฉันเชื่อว่ามันยุติธรรมที่จะบอกว่าผู้บรรจุหีบห่อไม่มีความต้องการในการผลิตเนื้อหมู อันดับแรกไม่ใช่ธุรกิจหลักของพวกเขาและเป็นครั้งที่สองที่พวกเขาคิดว่าไม่ค่อยดีนักเพราะอาจไม่ใช่ธุรกิจหลักของพวกเขา พยายามที่จะดีมากที่สิ่งหนึ่งที่ปล่อยให้อยู่คนเดียวสอง นอกจากนี้ความต้องการเงินทุนของการผลิตเนื้อหมูซึ่งตรงข้ามกับการฆ่าประมาณสิบ นี่คือที่ที่โรงงานบรรจุหีบห่อต้องการผูกเงินทุนของพวกเขาหรือไม่? อาจไม่ได้หากไม่ต้องทำ ตามที่ระบุไว้ก่อนหน้าไดรฟ์ในทิศทางนี้จะปรากฏให้ฉันความจำเป็นมากกว่าความปรารถนา ดังนั้นจึงมีโอกาสมากมายสำหรับผู้ผลิตที่ไม่ใช่แบบผสมผสานรายบุคคลในการช่วยเหลือผู้บรรจุหีบห่อในการจัดหาอุปทานของเขา เรามีวิธีการทั้งหมดจากรูปแบบ Conestoga Meats ที่นี่ในออนแทรีโอของผู้ผลิตเนื้อหมู 130 จำนวนหลายรายซึ่งเป็นผู้ถือหุ้นในโรงงานซึ่งรับประกันอุปทานในหลอดเลือดดำของแบบจำลอง Triumph ในสหรัฐอเมริกากับผู้ผลิตแต่ละรายที่ทำสัญญาด้วยวิธีต่างๆกับผู้บรรจุหีบห่อ หากคุณพร้อมที่จะจัดหาหมูที่มีคุณภาพที่เชื่อถือได้และสม่ำเสมอให้กับผู้บรรจุหีบห่อ (โดยเฉพาะในปริมาณที่พอเหมาะ) ดูเหมือนจะมีความสนใจและความสนใจที่ดีจากผู้บรรจุหีบห่อ อย่างไรก็ตามวันที่เพิ่งกระโดดลงไปในธุรกิจนี้หรือ cranking ขึ้นการผลิตในความเชื่อที่ว่ามีจะเป็นคนที่จะฆ่าหมูของคุณอาจจะเป็นสูตรมากกว่าความโศกเศร้า

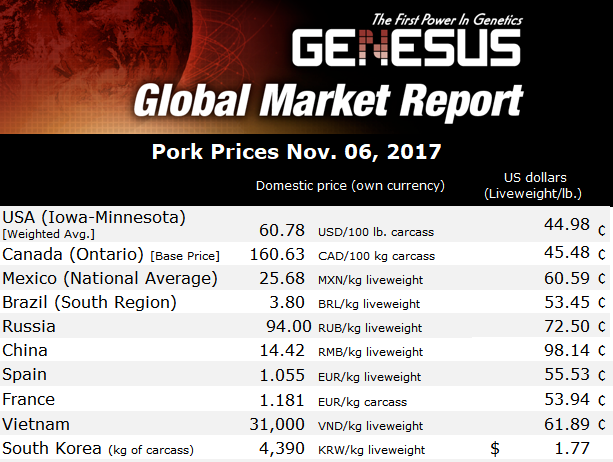

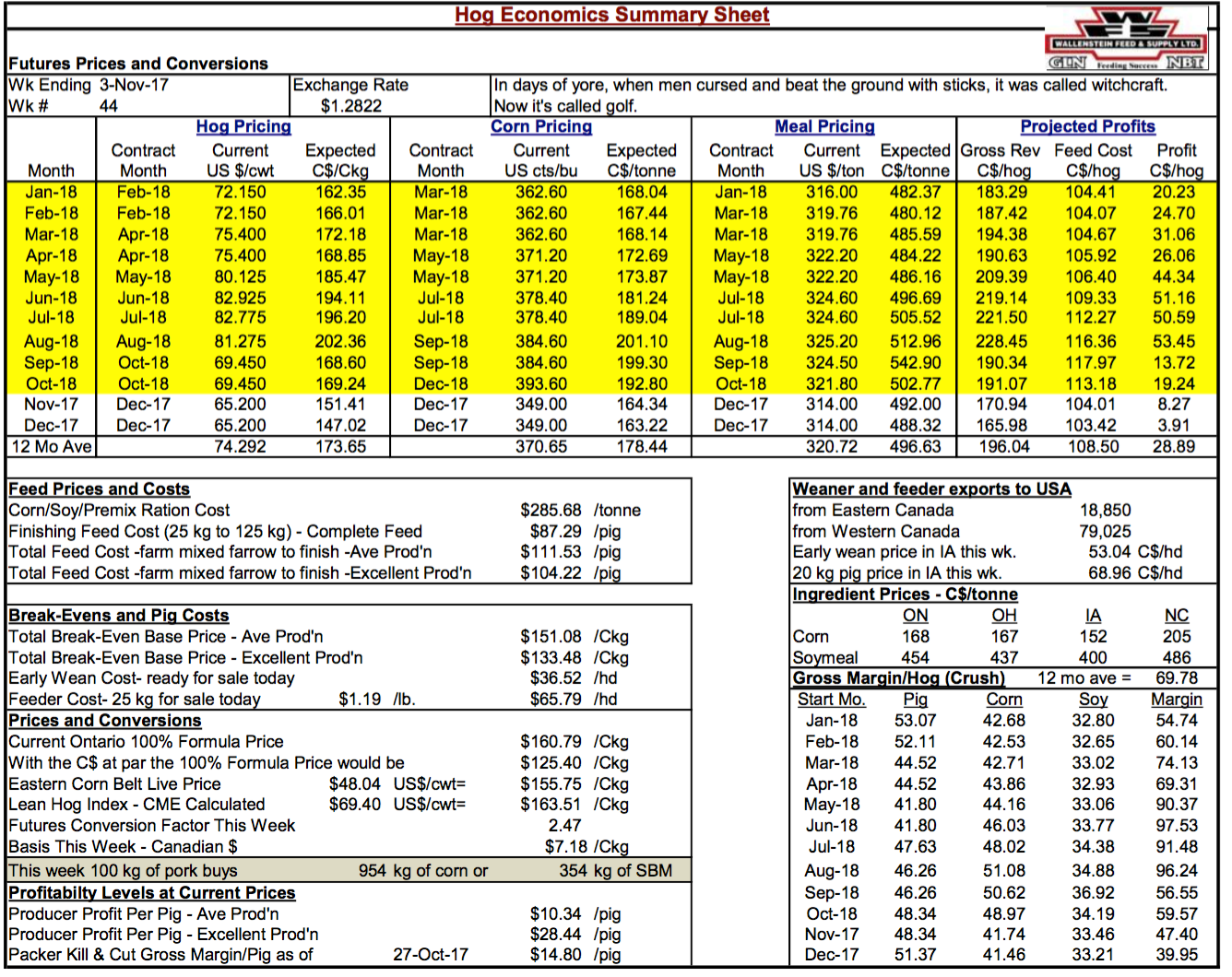

ความสามารถในการทำกำไรของหมูได้เปลี่ยนไปอย่างมากในช่วงหกสัปดาห์นับตั้งแต่ความเห็นล่าสุดของฉัน ได้รับความอนุเคราะห์จาก Bob Hunsberger, Wallenstein Farm Supply ผลกำไรที่คาดการณ์ไว้ในช่วง 12 เดือนข้างหน้าอยู่ที่ 28.89 ดอลลาร์โดยเฉลี่ยและการฟื้นตัวที่ดีจาก 8.68 ดอลลาร์ของคำอธิบายล่าสุดของฉัน นอกจากนี้อัตรากำไรปัจจุบันที่มีการผลิตโดยเฉลี่ยฟื้นตัวจากระดับต่ำในช่วงสีแดงในสัปดาห์ที่ 29 กันยายนที่ (30.62 ดอลลาร์) เป็น 10.34 ดอลลาร์ (หวังว่าจะทำเครื่องหมายจุดต่ำสุดตามหลังเรา) และด้วยการผลิตที่ยอดเยี่ยมจากระดับสีแดงต่ำในสัปดาห์ของเดือนกันยายน 29 ที่ ($ 12.82) ถึง $ 28.44 จากความเห็นล่าสุด Packer ฆ่าและลดอัตรากำไรขั้นต้นแม้ว่าจะถูกตัดออกยังคงอยู่ที่ 14.80 ดอลลาร์ซึ่งน่าจะทำให้พวกเขาอยู่ในการล่า นี่จะเป็นปีที่ห้าติดต่อกันของความสามารถในการทำกำไรซึ่งไม่เคยมีมาก่อนในอุตสาหกรรมนี้ สิ่งที่น่าทึ่งกว่านั้นคือการผลิตที่ค่อนข้างเสถียรเพื่อตอบสนองต่อมัน นี่อาจเป็นเพราะปัจจัยหลายประการไม่น้อยไปกว่าการเปลี่ยนแปลงโฉมหน้าของอุตสาหกรรมที่เพิ่งกล่าวถึง

การประเมินผลกำไร

ผู้ผลิตออนตาริโอคาดว่าจะย้ายเข้ามาอยู่ในพื้นที่สีแดงตั้งแต่ประมาณเดือนกันยายน นั่นคือโอกาสสำหรับผู้ผลิตทั่วประเทศ แน่นอนว่าผู้ผลิตจะเห็นอัตรากำไรติดลบโดยเริ่มตั้งแต่เดือนกันยายน แต่จะน้อยกว่าค่าเฉลี่ยเล็กน้อย จาก 2000-2015 ผู้ผลิตออนตาริโอได้เห็นหมึกสีแดงโดยเฉลี่ยตั้งแต่ต้นสัปดาห์ถึงเดือนตุลาคม 43 ซึ่งเป็นช่วงกลางถึงปลายเดือนตุลาคม นั่นคือตามข้อมูลที่รวบรวมและวิเคราะห์โดย Bob Hunsberger ปีก่อนแม้ว่าหมึกสีแดงจะเริ่มขึ้นในเดือนกันยายน

ในขณะที่หมึกสีแดงอาจเริ่มต้นเพียงเล็กน้อยในช่วงต้นปีนี้ข้อมูลของ Hunsberger แสดงให้เห็นว่าในช่วงสามไตรมาสแรกของ 2017 ผลกำไรมีค่าเฉลี่ย $ 35 / head เมื่อเปรียบเทียบกับ $ 23 ปีที่แล้วสำหรับสามไตรมาสแรกและ $ 9 สำหรับค่าเฉลี่ย 2000-2015 Q1-3 อัตรากำไรปีที่แล้วอยู่ในระดับสีแดงที่ $ 17 / head ในไตรมาสที่สี่ เมื่อเทียบกับยอดขาดทุน $ 5 / หัวสำหรับค่าเฉลี่ย 2000-2015

กราฟสุดท้ายในรายงานฉบับนี้เป็นการวิเคราะห์แนวโน้มกำไรในช่วงหลายเดือนที่จะถึงนี้ ประเด็นหลักก็คือว่าปีนี้น่าจะดีกว่า 2016 มาก แต่ก็ไม่ค่อยดีเท่ากับ 2015 แน่นอนว่ามีแนวโน้มที่จะไม่เป็นอีกปีหนึ่งเช่น 2014 เนื่องจากปัญหา US PED วิธีอื่น ๆ เพื่อดู 2017 ก็คือจะเป็น 5th ปีกำไรตรงซึ่งเป็นสิ่งที่ไม่เคยได้ยินจากในอุตสาหกรรม

สำหรับส่วนของพวกเขาผู้บรรจุหีบห่อก็จะสนุกกับปีที่ดีอีกหนึ่งปีใน 2017 กำไร Packer ทั้งในแคนาดาและสหรัฐอเมริกาดีมากเป็นระยะเวลานานเช่นกัน ในความเป็นจริงผลกำไรที่ดีเยี่ยมเป็นเหตุผลสำคัญสำหรับการขยายกำลังการบรรจุหีบห่อในสหรัฐอเมริกา มุมที่ไม่ซ้ำกันในสหรัฐอเมริกาคือผู้ผลิตที่กำลังผลักดันการขยายตัวของบรรจุภัณฑ์เพื่อให้ได้ผลตอบแทนจากการบรรจุหีบห่อ

จัดหมวดหมู่: ข่าวเด่น, ตลาดโลก

โพสต์นี้เขียนขึ้นโดย Genesus