Canada - Powerhouses at Profit

Bob Fraser - Pagbebenta at Serbisyo, Genesus Ontario

bfraser@genesus.com

Ang matagumpay na Pagsasaka (agriculture.com) ay inilabas kamakailan ang Pork Powerhouses nito, na kasama ang nangungunang limang producer ng Canada. Tulad ng nakikita sa talahanayan sa ibaba, ang nangungunang limang ay may 308,500 sows, hanggang sa 37,500 kumpara sa nakaraang taon.

Ang Canada tulad ng iniulat ng StatsCan noong Hulyo 1, 2017 ay may isang inventaral na paghahasik ng 1.3 milyong sows. Naglalagay iyon ng 23.7% ng mga paghahasik na may limang mga nilalang. Lalapit ito sa uri ng konsentrasyon na nakikita namin sa US kasama ang kanilang mga Pork Powerhouse. Gayundin, ang nangungunang tatlong mga packer at pangunahin packer. Ang Olymel & Maple Leaf ay ang dalawang pinakamalaking packer ng Canada at marahil ay patas na sabihin lamang na dumating sa paggawa ng baboy na sinasabi nila, "na kinakailangang maging ina ng pag-imbento". Iyon ang paggawa nila ng mas marami upang ma-secure ang supply para sa kanilang mga planta sa pag-iimpake bilang isang pagnanais na nasa panig ng produksyon ng negosyo. Ito ay marahil ay totoo lalo na kay Olymel na nakuha ang Big Sky, Humbolt SK (26,000) at Puratone, Niverville MB (25,000) sa mga nagdaang taon at ang Pinnacle Farms, Calgary AB (6,000) noong 2016. Ang Big Sky at Puratone (dating Pork Powerhouse) ay sa matigas na hugis sa pananalapi at nasa peligro na makuha ng isang kakumpitensya o mawala lahat. Alinmang paraan ang supply ay nawala para sa halaman ni Olymel sa Red Deer AB. Dahil dito kinakailangan maging sanhi ng pagiging isang mahalagang manlalaro sa paggawa ng baboy sa Western Canada ang Olymel. Mula doon para sa isang korporasyon sa sandaling nasa isang negosyo ka maaaring kailanganin mong maging mahusay dito at lumago o makalabas dito. Malinaw na pinili ni Olymel ang una sa pagkakaroon ng Pinnacle at ang kanilang proyekto sa hilagang rehiyon ng Quebec ng Abitibi-Témiscamingue. Ang plano ay para sa limang mga kamalig ng 2400 sows para sa isang kabuuang 12,000 sows. Mayroon na ngayong dalawang mga sakahan sa pagpapatakbo at isang pangatlo ay nasa ilalim ng konstruksyon sa rehiyon upang punan ang Bagong Taon. Ang ika-apat na kamalig ay magsisimulang magtayo sa tagsibol. Inilalagay nito ang humigit-kumulang na 30,000 sows na si Olimel sa Quebec sa pakikipagsosyo sa mga tagagawa na may iba't ibang halaga ng pagmamay-ari.

Ang Canada tulad ng iniulat ng StatsCan noong Hulyo 1, 2017 ay may isang inventaral na paghahasik ng 1.3 milyong sows. Naglalagay iyon ng 23.7% ng mga paghahasik na may limang mga nilalang. Lalapit ito sa uri ng konsentrasyon na nakikita namin sa US kasama ang kanilang mga Pork Powerhouse. Gayundin, ang nangungunang tatlong mga packer at pangunahin packer. Ang Olymel & Maple Leaf ay ang dalawang pinakamalaking packer ng Canada at marahil ay patas na sabihin lamang na dumating sa paggawa ng baboy na sinasabi nila, "na kinakailangang maging ina ng pag-imbento". Iyon ang paggawa nila ng mas marami upang ma-secure ang supply para sa kanilang mga planta sa pag-iimpake bilang isang pagnanais na nasa panig ng produksyon ng negosyo. Ito ay marahil ay totoo lalo na kay Olymel na nakuha ang Big Sky, Humbolt SK (26,000) at Puratone, Niverville MB (25,000) sa mga nagdaang taon at ang Pinnacle Farms, Calgary AB (6,000) noong 2016. Ang Big Sky at Puratone (dating Pork Powerhouse) ay sa matigas na hugis sa pananalapi at nasa peligro na makuha ng isang kakumpitensya o mawala lahat. Alinmang paraan ang supply ay nawala para sa halaman ni Olymel sa Red Deer AB. Dahil dito kinakailangan maging sanhi ng pagiging isang mahalagang manlalaro sa paggawa ng baboy sa Western Canada ang Olymel. Mula doon para sa isang korporasyon sa sandaling nasa isang negosyo ka maaaring kailanganin mong maging mahusay dito at lumago o makalabas dito. Malinaw na pinili ni Olymel ang una sa pagkakaroon ng Pinnacle at ang kanilang proyekto sa hilagang rehiyon ng Quebec ng Abitibi-Témiscamingue. Ang plano ay para sa limang mga kamalig ng 2400 sows para sa isang kabuuang 12,000 sows. Mayroon na ngayong dalawang mga sakahan sa pagpapatakbo at isang pangatlo ay nasa ilalim ng konstruksyon sa rehiyon upang punan ang Bagong Taon. Ang ika-apat na kamalig ay magsisimulang magtayo sa tagsibol. Inilalagay nito ang humigit-kumulang na 30,000 sows na si Olimel sa Quebec sa pakikipagsosyo sa mga tagagawa na may iba't ibang halaga ng pagmamay-ari.

Ang sitwasyon na may Maple Leaf ay di-gaanong makabuluhang naiiba sa kanilang drayber upang maging sa produksiyon ng baboy upang makakuha ng suplay para sa kanilang planta ng Brandon MB. Nagtataka ang mga ugat ng kanilang produksyon ng baboy ay dumating nang mapupuntahan ng Maple Leaf ang mga negosyo ng Shur-Gain at Landmark, kung saan ang partikular na Landmark ay lumaki sa produksyon ng baboy upang ma-secure ang feed tonelage. Gayunpaman, kasama ng divingure ng Maple Leaf ng Shur-Gain at Landmark sa Nutreco ang interes sa feed tonnage ay hindi na isang driver. Gayunpaman, ang suplay para sa planta ng pag-iimpake ay tiyak. Ang bawat planta ng pag-iimpake ay naiintindihan na tumatakbo sa ilalim ng kapasidad na may malalaking gastos sa kapital at ang mga tradisyonal na masikip na mga margin ay hindi isang recipe para sa tagumpay.

Sa wakas, ang HyLife ay hindi partikular na naiiba. Kahit na isinama sila mula sa iba pang mga direksyon, na nagsimula bilang mga producer ng pork at isinama sa pagkuha ng planta ng pag-iimpake sa Neepewa MB, ngayon sila ay napaka packers muna, mga producer ng baboy ikalawa. Samakatuwid, lubos kong asahan ang kanilang mga plano sa produksyon ng baboy ay hinihimok ng mga kinakailangan ng halaman sa halip na anumang partikular na pagnanais sa produksyon ng pagtatapos upang makapagpasya pa ng higit pang mga sows.

Nagdadala ito sa akin sa non-packer na iba pang bahagi ng 75% ng aming produksyon ng baboy. Ang isa ay maaaring magsimula sa pakiramdam sa mga trend na ito ay maaaring walang kuwarto para sa isang producer na hindi isinama sa isang packer. Bagama't mukhang tumataas ang katotohanan dito, mayroong maraming mga paraan upang maisama sa isang tagabalot na walang ganap na pagmamay-ari ng tagabalot. Naniniwala ako na makatarungang sabihin na ang mga packer ay walang pagnanais na magsunog ng produksyon ng baboy. Una, hindi ito ang kanilang pangunahing negosyo at ikalawa ang mga ito ay arguably hindi partikular na mabuti sa ito, marahil dahil hindi ito ang kanilang pangunahing negosyo. Hinahamon na maging napakahusay sa isang bagay na nag-iisa ang dalawa. Bilang karagdagan, ang mga pangangailangan ng kapital ng produksyon ng baboy bilang kabaligtaran sa pagpatay ay humigit-kumulang sampung sa isa. Ay ito kung saan ang isang planta ng pag-iimpake ay nais na itali ang kanilang kabisera? Marahil hindi kung hindi nila kailangang. Tulad ng sinabi mas maaga ang drive sa direksyon na ito ay lalabas sa akin mas pangangailangan kaysa sa pagnanais. Samakatuwid, ito ay nagbubukas ng maraming pagkakataon para sa indibidwal na di-integrated producer sa pagtulong sa packer sa pag-secure ng kanyang supply. Mayroon kaming lahat mula sa modelo ng Conestoga Meats dito sa Ontario ng ilang mga producer ng 130 na mga producer ng baboy na mga shareholder sa planta na ginagarantiyahan ang supply sa ugat ng Triumph model sa US sa mga indibidwal na producer na nagkakasunduan sa iba't ibang paraan sa mga packer. Kung ikaw ay handa na mag-alok ng isang maaasahang, pare-pareho ang supply ng mga hog sa tuktok kalidad sa isang packer (lalo na sa ilang mga makatwirang lakas ng tunog) mukhang may ilang mga napakahusay na interes at uptake sa pamamagitan ng packers. Gayunpaman, ang mga araw ng paglukso sa negosyo na ito o sa pag-crank up production sa paniniwala na palaging may isang tao upang patayin ang iyong mga hogs ay maaaring isang recipe para sa higit pa kaysa sa sakit ng puso

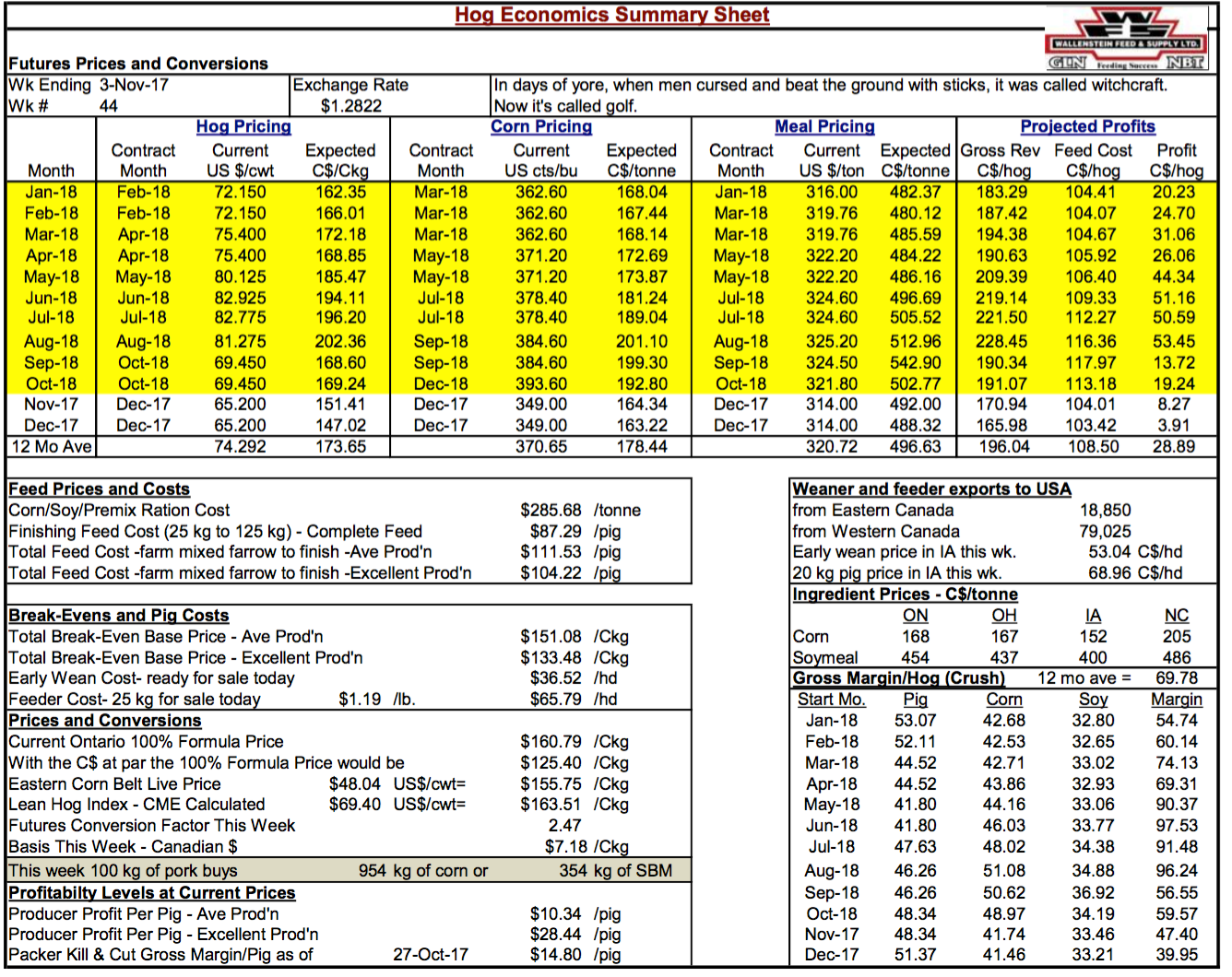

Ang kakayahang kumita ng hog ay malaki ang paglilipat sa anim na linggo mula noong huli kong komentaryo. Dito sa kagandahang-loob ni Bob Hunsberger, Wallenstein Farm Supply. Ang inaasahang kita sa kasalukuyan para sa susunod na 12 buwan ay $ 28.89 sa average at isang magandang paggaling mula sa $ 8.68 ng aking huling komentaryo. Gayundin, ang mga kasalukuyang margin na may average na produksyon ay nakuhang muli mula sa isang mababa sa pula ng linggo ng Setyembre 29 sa ($ 30.62) hanggang $ 10.34 (sana minamarkahan ang ilalim bilang nasa likuran namin ngayon) at may mahusay na produksyon mula sa isang mababa sa pula ng linggo ng Setyembre 29 sa ($ 12.82) hanggang $ 28.44 mula sa huling komentaryo. Pinapatay ng packer at pinutol ang kabuuang margin bagaman ang na-trim ay nakatayo pa rin sa $ 14.80 na dapat na panatilihin ang mga ito sa pamamaril. Ito ay markahan ang isang ikalimang tuwid na taon ng kakayahang kumita ng isang hindi narinig-ng pangyayari sa industriya na ito. Marahil na mas kamangha-mangha ang medyo matatag na produksyon bilang tugon dito. Ito ay marahil para sa isang host ng mga kadahilanan hindi ang hindi bababa sa nagbabagong mukha ng industriya na tinalakay lamang.

Pagtatasa ng mga Kita

Tulad ng nabanggit, ang mga producer ng Ontario ay tinatayang lumipat sa pula dahil halos simula ng Setyembre. Malamang na ang kaso para sa mga producer sa buong bansa. Siyempre, hindi karaniwan para sa mga producer na makakita ng mga negatibong margin simula noong Setyembre, ngunit ito ay isang mas maaga kaysa sa average. Mula sa 2000-2015 Ontario producer ay may average na nakita pulang tinta simula sa linggo 43, na kung saan ay kalagitnaan ng-sa huli ng Oktubre. Iyon ay, ayon sa data na pinagsama-sama at nasuri ni Bob Hunsberger. Noong nakaraang taon, ang pulang tinta ay nagsimula noong Setyembre.

Habang ang pulang tinta ay maaaring nagsimula ng kaunti sa unang bahagi ng taong ito, ang data ng Hunsberger ay nagpapakita na sa unang tatlong-kapat ng 2017, ang mga kita ay may average na $ 35 / ulo. Na inihambing sa $ 23 noong nakaraang taon para sa unang tatlong quarters at $ 9 para sa average na 2000-2015 Q1-3. Noong nakaraang taon, ang margins ay nasa pula ng $ 17 / head sa ika-apat na quarter. Na kumpara sa pagkalugi ng $ 5 / ulo para sa average na 2000-2015.

Ang huling mga graph sa ulat na ito ay sinuri ang mga prospect ng kita para sa mga darating na buwan. Ang pangunahing punto bagaman ay ang taon ay malamang na magiging mas mahusay kaysa sa 2016 ngunit hindi lubos na kasing ganda ng 2015. Siyempre, malamang na hindi na maging isa pang taon tulad ng 2014 na ibinigay sa mga problema sa US PED. Anonther paraan upang tumingin sa 2017 ay na ito ay ang 5th tuwid na taon ng kita, na isang bagay na hindi naririnig sa industriya.

Para sa kanilang bahagi, ang mga packer ay masisiyahan din sa isa pang magandang taon sa 2017. Ang mga kita ng Packer sa Canada at Estados Unidos ay napakahusay din para sa isang pinalawig na panahon. Sa katunayan, ang string ng mga mahusay na kita ay ang pangunahing dahilan para sa pagpapalawak ng kapasidad ng packer sa Estados Unidos. Ang natatanging anggulo sa US ay na ito ay mga producer na nagmamaneho ng pagpapalawak ng pag-iimpake upang makuha ang ilan sa mga pagbalik ng packer.

Nakategorya sa: Tampok na Balita, Global Market

Ang post na ito ay isinulat ni Genesus