Fernando Ortiz Hermida - 伊比利亚 - 美国业务发展经理

根据非官方数据和猪1百万猪的库存,墨西哥猪肉产量仅超过17.2百万头母猪,去年生产了1百万502,000吨猪肉,比4.2高出2017%。

值得强调的是,几乎70%的猪肉产量仅来自五个州:哈利斯科州,索诺拉州,普埃布拉州,尤卡坦州和韦拉克鲁斯州,这些州去年共贡献了1百万47,349吨。 然而,索诺拉的猪肉产量是8.9%正向扩张的原因。 索诺拉的猪生产由Duroc引领,面向日本市场。

今年的产量已经开始看涨,2019年的前两个月有254万753吨,比6.8年同期增加了2018%,比29年的前两个月增加了2012%。

在2018墨西哥生产9百万842,234吨动物蛋白,比3.3多2017%,其中1.5百万吨相当于猪肉,相对于4.2增加了2017%。

另一方面,价格保持稳定,略高于每公斤体重27比索(64美分/磅)。

☞ 事实:根据Oporpa的统计数据,Farms Carroll是墨西哥最大的养猪公司,生产的78,000母猪超过XNUMX。

在过去的十年中,墨西哥的人均猪肉消费量增长了近三分之一,现在仅为39磅。 截至2017年,美国在墨西哥的猪肉和猪肉品种肉进口总量中占86%的市场份额,其次是加拿大(13%)和智利(<1%)。

然而,由于对美国猪肉征收的报复性关税,美国无疑失去了2018的市场份额。 由于在1994实施的北美自由贸易协定(NAFTA),美国农产品向墨西哥的贸易迅速扩大。 美国墨西哥加拿大协议(USMCA)取代北美自由贸易协定,并表示与美国猪肉最近的地理市场持续积极的贸易伙伴关系。

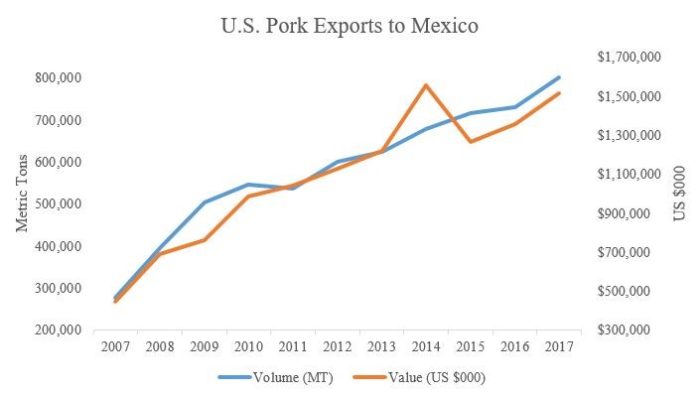

尽管如此,墨西哥对美国火腿的需求强劲。 事实上,根据美国农业部的数据,虽然1月至11月717,000期间美国猪肉对墨西哥的出口量仅下降1%至2018吨,但这些销售额的价值却下降了11%至1.2亿。

与此同时,加拿大攫取了墨西哥市场增加的大部分需求。 根据加拿大统计局的数据,加拿大猪肉到墨西哥的出货量在1月至11月22.5期间增长了139,000%至接近2018吨,据业界分析师称,墨西哥政府针对美国对钢铁和铝的征税征收报复性关税。

近年来,随着商业公司的投资,猪肉行业出现了扩张和纵向一体化。 国内生产受到对动物蛋白质的需求增加,遗传改良和生物安全性增加的支持。 Rabobank的分析显示,在提高生产效率和增加加工能力的支持下,美国猪肉行业可以从11增长2017%到2025。 这些因素有可能提高猪肉供应链的利润率。

荷兰合作银行研究食品和农业综合企业全球数据分析师Sterling Liddell表示:“墨西哥继续增加母猪库存和屠宰场,这在墨西哥提高国内产量之前只是时间问题。”

新修订的美国墨西哥加拿大协议(USMCA)将取代NAFTA,为美国猪肉最大市场和第二大价值市场恢复和不受限制的贸易伙伴关系带来乐观情绪。

肉品质量–墨西哥与世界上养猪生产中最先进的国家一样,也了解以合理的价格生产优质肉品质的重要性。 墨西哥了解,增加出口和国内猪肉消费的唯一途径是提供具有风味,口味和具有竞争力的生产成本的猪肉。 因此,杜洛克(Duroc)作为终点线在该国广大地区处于领先地位。结果表明,这种显着的肉质改善需要50%或更多。

亚洲市场长期以来一直珍视杜洛克的肉食品质。 猪的肌内脂肪含量较高,导致大理石花纹。 肉的颜色也较深,滴水损失较小,pH值略高。

一些欧洲公司试图在他们的计划中使用其他稀有品种的血系,但对肉质没有影响。

杜洛克最初是为了利用其快速生长的有活力的仔猪的生产力而培育的。 由此产生的猪肉具有优异的食用品质,这在口味面板中更加多汁。 研究表明,杜洛克遗传学需要50%或更高才能看到商业猪的肉质改善。 这意味着Registered Pure Duroc是终极父亲的选择。

Genesus努力将这种类型的猪肉带到谈判桌上,并在过去的20年代以科学和研究为基础,取得了出色的成果。

这篇文章是由Genesus写的