Mercedes Vega, Generaldirektor für Spanien, Italien und Portugal

Wir haben das Ende des Jahres erreicht und es war in der Tat ein deutlich anderes Jahr. Aus Produktionssicht:

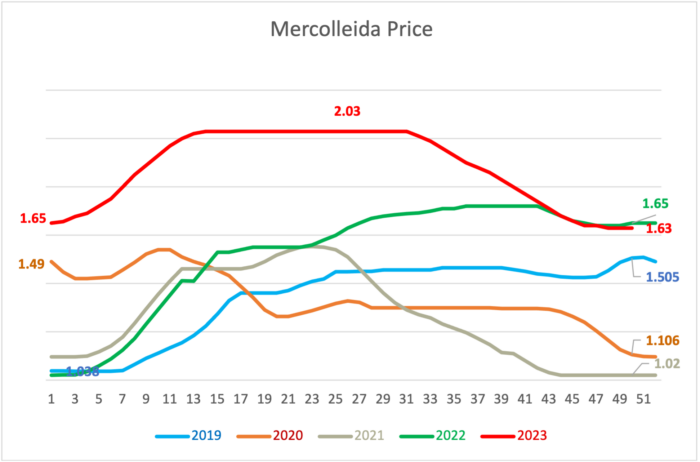

Preis: Wir sind mit einem Wert von 2023 €/kg Lebendgewicht in das Jahr 10 gestartet, der deutlich über den letzten 1.65 Jahren liegt. Zu Beginn des Frühjahrs erzielten wir einen beispiellosen Preis von 2.003 €/kg Lebendgewicht und hielten 2 Wochen lang Werte über 19 €. Während der Markt dieser Woche leicht unter dem des Vorjahres liegt, bleibt er mit 10 €/kg Lebendgewicht deutlich über den letzten 1.63 Jahren.

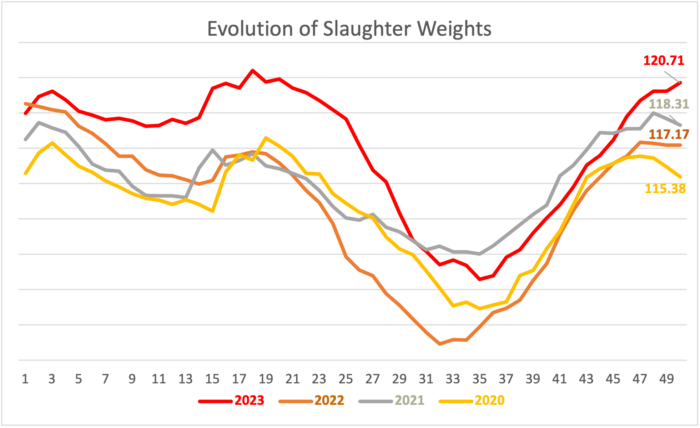

Gewichte: Jahr für Jahr gab es einen stetigen Anstieg. Im letzten Jahrzehnt konnten wir einen Anstieg von durchschnittlich 107.46 kg auf den Durchschnitt von 2023 kg im Jahr 116.97 beobachten.

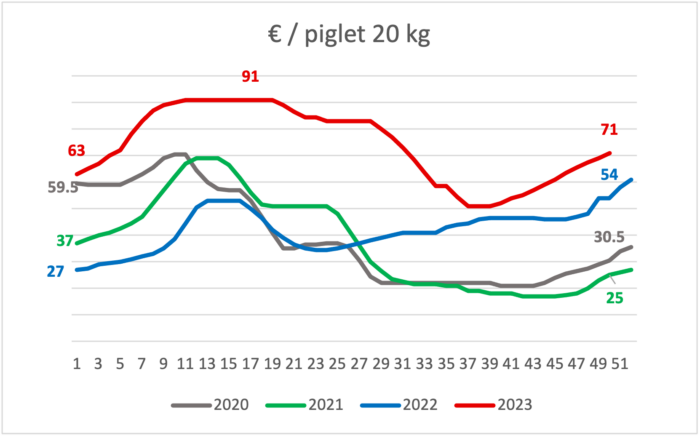

Ferkelpreise: Auch bei den Ferkelpreisen war dieses Jahr außergewöhnlich. Der Produktionsmangel aufgrund verschiedener Faktoren, unter anderem aus gesundheitlichen und rechtlichen Gründen, hat dazu geführt, dass die Ferkelpreise das ganze Jahr über konstant über denen der Vorjahre lagen.

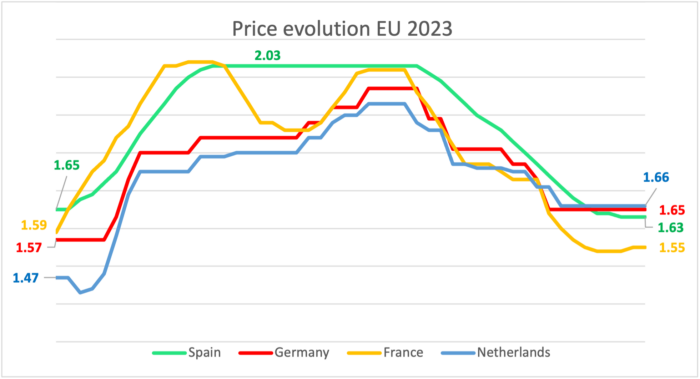

EU-Preise: Während Spanien innerhalb der EU höhere Preise aufrechterhalten hat, ist der bemerkenswerte Unterschied, der zuvor bestand, nicht mehr so ausgeprägt.

- Volkszählung: Sowohl Deutschland als auch die Niederlande verringern ihre Sauenzählung weiterhin. In Spanien beträgt die vorläufige Volkszählung des Ministeriums für Landwirtschaft, Fischerei und Ernährung (MAPA) im Mai 2,724,962 (2,394,033 Weiße und 330,929 Iberer). Die Zählung ist nicht zurückgegangen, obwohl die Produktion erheblich durch virale Prozesse beeinträchtigt wurde, die noch nicht wirksam kontrolliert werden konnten und sich unterschiedlich auf Unternehmen und Produktionsbereiche auswirkten. Darüber hinaus ist durch die Umsetzung der EU-Gesetzgebung ein Anstieg des Prozentsatzes der Todesfälle zu verzeichnen.

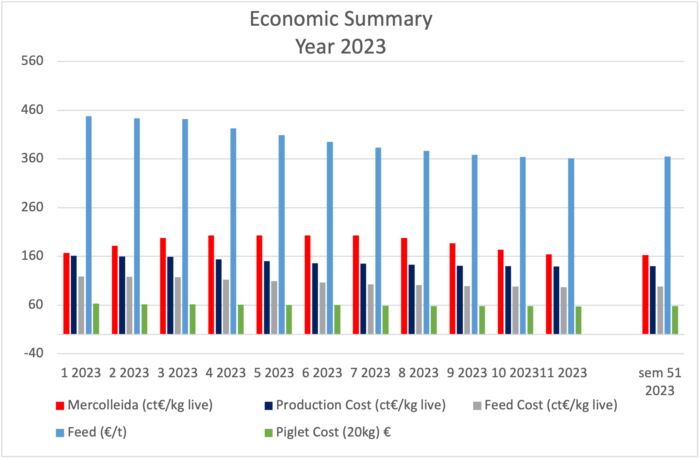

- Kosten Produktion: Der Schweinehaltungssektor hat dieses Jahr ein hervorragendes Jahr erlebt, wie aus der Tabelle hervorgeht, die auf Daten von SIP Consultors basiert

Allerdings haben sich diese positiven Trends aus Branchensicht nicht in gleicher Weise niedergeschlagen:

- Verarbeitetes Schwein: Laut MAPA wurden bis Juli 30,628,462 Schweine verarbeitet, ein Rückgang von 6.8 % im Vergleich zu 2022, was einer Fleischproduktion von 2,845,149 Tonnen entspricht. Obwohl es weniger Schweine gibt, gleicht ihr erhöhtes Gewicht den Rückgang ein wenig aus.

- Verkaufspreise: Die Branche konnte die höheren Einkaufspreise nicht an die Fleischbranche weitergeben, was dazu führte, dass einige Branchen schließen mussten, während andere erhebliche Auswirkungen auf ihre Finanzergebnisse hatten.

- Exporte: Aufgrund erheblicher Preisunterschiede zwischen der EU und den USA sind die Exporte erheblich zurückgegangen. ANPROGAPOR geht von einem Rückgang der Gesamtexporte um 6.5 % aus. Bemerkenswert ist, dass die Exporte nach China, das mittlerweile 15 % unseres Marktes ausmacht, um 20 % zurückgegangen sind. Auch in anderen Märkten kam es zu Verlusten: Philippinen (-39 %), Südkorea (-25 %) und Japan (-12 %). Der Exportschwerpunkt verlagert sich auf den europäischen Markt, mit einem etwas höheren Wert als in Drittländern. 47 Prozent der Exporte gehen in die Europäische Union und XNUMX Prozent in Drittländer.

Im Großen und Ganzen ist dies die Situation am Ende des Jahres 2023. Es ist offensichtlich, dass wir einen Paradigmenwechsel in der Produktion erleben, der noch nicht klar definiert ist. Klar ist, dass sich die Branche in weniger Händen konsolidiert, obwohl das genaue Geschäftsmodell für die Schweinefleischlieferkette weiterhin ungewiss ist.

Wir wünschen allen frohe Weihnachten und ein erfolgreiches Jahr 2024!

Kategorisiert in: Nachrichten, Global Markets

Dieser Beitrag wurde von Genesus geschrieben