Frohes Neues Jahr 2024

Frohes neues Jahr 2024. Hoffen wir, dass es ein besseres Jahr für Schweineproduzenten wird als 2023. Ein neues Jahr.

Unsere Beobachtungen

- Der Zuchtbestand ist vom 1. Juni bis zum 1. Dezember zurückgegangen – sechs Monate lang waren es 6. Wenn wir letzte Woche lesen, dass Marktbeobachter sagten, es habe keine Liquidation stattgefunden, fragen wir uns, wie ein Rückgang um durchschnittlich 208,000 Sauen pro Woche in den letzten sechs Monaten keine Liquidation bedeuten kann.

- Da die finanziellen Verluste derzeit bei 40 US-Dollar pro Tier liegen, gehen wir davon aus, dass die Liquidationsraten weiterhin bei durchschnittlich 8,000 Tieren pro Woche liegen. Wir gehen davon aus, dass der Zuchtbestand in den USA bis zum 1. März um weitere 100,000 Tiere sinken wird. Weniger Sauen, weniger Schweine.

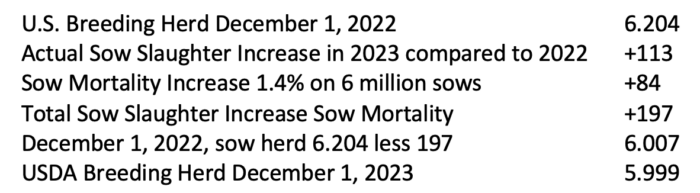

- Der USDA Hogs and Pigs Report vom 1. Dezember 2020 verzeichnete am 78.658. Dezember 1 insgesamt 2023 Millionen Schweine, also insgesamt 74.971 Millionen Schweine. Unsere Farmer-Rechnung: Derzeit etwa 3.7 Millionen weniger Schweine und über 100,000 weniger erwartete Marktschweine pro Woche.

- Nach Angaben des Aufzeichnungsunternehmens MetaFarms verzeichnete der US-amerikanische Sauenbestand im Jahr 15.8 eine durchschnittliche Sterblichkeitsrate von 2023 %, die höchste in der Geschichte. Der Anstieg um 1.4 % ab 2022 (14.4 %) ist Teil der Gleichung für den Rückgang der Zuchtbestände. Der Anstieg um 1.4 % bei 6 Millionen Sauen bedeutet 84,000 mehr tote Sauen im Jahresvergleich. Verendete Sauen tauchen in den Schlachtzahlen der Sauen nicht auf.

- Genesus verkauft Jungsauen. Wir wissen aus erster Hand, dass die Giltverkäufe unseres genetischen Konkurrenten im Jahr 2023 zurückgegangen sind, da der Cashflow und finanzielle Probleme die Giltkäufe stoppen oder verzögern.

- Tatsächliche Sauenschlachtungen in den USA von Januar bis Dezember dieses Jahres: 2.929 Millionen, 2022 2.816 Millionen, 2023, Anstieg um 113,000.

- Einige Bauernarithmetik:

Die Farmer Arithmetic führt zusammen mit der Sauenschlachtung und der Berechnung einer erhöhten Sterblichkeit zu 6.007 Millionen Sauen, 8,000 mehr als das USDA am 1. Dezember 2023 meldet. Das bedeutet, dass im Jahr 200,000 mindestens 2023 Jungsauen weniger angemeldet wurden, ein offensichtlicher Grund dafür, dass weniger Jungsauen verkauft wurden.

- Wir gehen davon aus, dass die Sauenschlachtung in der aktuellen Wirtschaftslage weiterhin auf hohem Niveau bleiben wird. Wir sehen keinen Grund, mit einem Rückgang der Sauensterblichkeit zu rechnen. Die Prolaps-Epidemie von European Genetics geht unvermindert weiter. Der dritte Faktor für den Verkauf und die Bindung von Jungsauen wird begrenzt bleiben. Wenn wir die drei Faktoren zusammenfassen, gehen wir davon aus, dass der Sauenbestand in den USA weiterhin einen Rückgang von etwa 8,000 pro Woche verzeichnet, den er in den letzten Monaten erlebt hat. Weniger Sauen bedeuten weniger Schweine. Wir erwarten bis zum 1. März weniger als 5.9 Millionen Zuchtbestände. 350,000 weniger als am 1. September 2022, als die finanziellen Verluste begannen. Bis zum 1. März erwarten wir einen Rückgang der kanadischen Zuchtherde und der mexikanischen Zuchtherde um insgesamt 150,000 – insgesamt 500,000 oder etwa 10 Millionen Marktschweine pro Jahr. Frage: Kann die Herdenproduktivität das ausgleichen? Wir bezweifeln es.

2024

Wir gehen davon aus, dass die Schweinepreise höher sein werden, als die Magerschweine-Futures vermuten lassen. Durch die Zermürbung des Sauenbestands wird die Zahl der Sauen, die auf den Markt kommen, sinken. Der durchschnittliche Barpreis für Mais in den USA lag letzte Woche bei 4.44 $ pro Scheffel, vor einem Jahr bei 6.94 $ pro Scheffel – 2.50 $ niedriger, was sicherlich die Schweineproduktionskosten unterstützt. Randbemerkung: US-Maisernte 15 Milliarden Scheffel x 2.50 Dollar weniger pro Scheffel = 37.5 Milliarden Dollar Unterschied. Vielleicht fahren seine Schweineproduzenten in der Schubkarre mit?

China verzeichnet weiterhin Verluste bei Schweinen, die denen der USA ähneln und bei etwa 40 US-Dollar pro Tier liegen. Wie in den USA gibt es große Liquidationen. China ist mit Abstand der weltweit größte Importeur von Schweinefleisch. China – Nordamerika geht gleichzeitig im Sauenbestand zurück. Zusammen 65 % der weltweiten Schweinefleischproduktion. Im Jahr 2024 kommt es nicht darauf an, ob der Hund das Ende der Kette erreicht, sondern wenn er das Ende der Kette erreicht – dann werden die Schweinepreise deutlich über die Gewinnschwelle steigen.

Kategorisiert in: Nachrichten, Schweinefleisch Kommentar

Dieser Beitrag wurde von Genesus geschrieben