Kanada - langsam und stetig gewinnt das Rennen?

Bob Fraser - Vertrieb und Service, Genesus Ontario

StatsCan hat vor kurzem seinen Juli 1 veröffentlichtst hog Inventar Bericht. Es stellte insgesamt Inventar aller Schweine auf 14.1 Millionen Kopf bis 2% von einem Jahr her. Der Marktschwein-Inventar stieg um 2%, während der Sauinventar um 1% lag. Kaum wilde Expansion, 6700 sät in Manitoba, Saskatchewan 2700 und Alberta 1700. Kaum wahrnehmbare Bewegungen. Interessanterweise behauptet StatsCan kein Wachstum in der Ontario Sau Herde nach 4% Wachstum (10,000 Sauen) behauptet im Januar. Auf der Feldebene würde man sich fragen, ob das genau richtig ist, da es mit zahlreichen neuen Scheunen, Renovierungen und Expansionen in Bewegung zu sein scheint.

Die kanadische Sau Herde von einem Gipfel von über 1.7 Millionen Sauen in 2005 ging durch eine lange Strecke von "harten Schlitten". Dies führte zu zwei verschiedenen "Buy Outs" in Ontario und der Herde, die 26% von 2011 auf weniger als 1.3 Millionen Sauen vergeben hat. Die Branche verbrachte die nächsten vier Jahre von 2011 durch 2014 im Grunde Wasser. Dann gab 2014 mit freundlicher Genehmigung von PED ein Jahr für die Rekordbücher für die Profitabilität. Dies in der Vergangenheit hätte zu einer explosionsartigen Expansion geführt, aber der Krater zum Eigenkapital des vorangegangenen Jahrzehnts platzierte einen großen Gouverneur darauf. Jetzt mit dem Hinzufügen von zwei bis drei anständig rentablen Jahren scheinen sich die Dinge in Ontario zumindest zu rühren.

Es gibt auch andere Faktoren zu spielen. Die sogenannten "neuen, guten" Scheunen in Ontario sind meist aus der Premium Pork Ära und fünfzehn Jahre alt auf dem Weg zu zwanzig. Das Gleichgewicht der Scheunen ist nördlich davon. Also haben wir eine Pflanze, die im Grunde entsteht. So ist das erste Gabel auf der Straße für viele Ontario-Produzenten. Die zweite Gabel auf der Straße ist die Notwendigkeit, mit Ständen irgendwann früh in den nächsten zehn Jahren zu kämpfen. So zwingt dies viele Produzenten zur Entscheidung von "gehen groß oder nach Hause gehen" und beide Entscheidungen werden gemacht. Wie immer ist der langfristige Trend intakt von vermutlich mehr Produzenten, die als eintreten, aber die verbleibenden (mehr als das Eintreten) werden immer größer. Zwei Faktoren scheinen das zu fahren. Einer, die meisten Ontario (niederländischen) Produzenten nehmen natürlich mit jedem größeren Aufwand an, den du mehr Sauen brauchst, um dafür zu bezahlen. Daher scheint es ein erhebliches internes Wachstum zu geben, das von StatsCan vollständig abgeholt werden kann oder auch nicht. Zweiter Fahrer scheint Arbeit zu sein. Wir sehen eine Generationsverlagerung mit Söhnen und Töchtern, die in den dreißiger Jahren nach der Arbeit für eine gewisse Zeit aus der Farm in die Farm zurückkehren. Die Romantik kommt aus der Baisenzucht mit ihren hohen Landpreisen und dem rückläufigen Gedächtnis von sieben-Dollar-Mais. So dass das nachhaltige Modell, das ich über das Gehen der Ernte von der Farm in Schweine geschrieben habe, anscheinend ansprechen wird. Allerdings ist diese Generation weniger geneigt, mit der Sau Scheune 24 / 7 verheiratet zu werden. Als ein junger Produzent mir erklärte, "wenn ich eine 500 Sau Scheune baue und ein Angestellter aufhört, bin ich dann in der Scheune mehr als Vollzeit. Wenn ich eine 1500 + Sau baue und ein Angestellter die Ruhearbeit ein bisschen härter beendet hat, bis wir einen Ersatz bekommen, aber ich bin nicht mehr in die Scheune gezwungen, als ich wünsche ". Obwohl es in Ontario immer kleinere Operationen gibt für diejenigen, die Umstände haben, in denen dies für sie funktioniert, scheint der Trend in 1500 zu 3000 Sau Einheiten zu sein.

Ein letzter Faktor für das Wachstum in Ontario. Ontario hat im Jahr 112,000 mehr als 2017 Marktschweine pro Woche vermarktet. Rund 80,000 gehen an die beiden vom Bund kontrollierten Werke (Sofina & Conestoga - zusammen 73,000), der Rest an mehrere von der Provinz inspizierte Werke. Eine Handvoll (3000) findet ihren Weg in die USA. Mittlerweile gehen jedoch rund 30,000 Stück nach Quebec, vor allem nach Olymel. Dies hat sich zu einer interessanten symbiotischen Beziehung entwickelt. Wo Quebec-Packer früher ein Dorn im Auge der Packer-Kirsche von Ontario waren, die ein paar Schweine aus der Provinz pflückte, aber den Preis für alle Schweine in die Höhe trieb, sind die beiden Werke in Ontario jetzt so ausgelastet, dass das Eindringen eines anderen so wenig zu stören scheint Käufer (zumindest vorerst). Quebec hat eine Tötungskapazität von rund 190,000 pro Woche und bei einer scheinbar stagnierenden Flachproduktion von 140,000 pro Woche wird die Notwendigkeit zur Mutter der Erfindung. Die zusätzliche Produktion in Ontario wird zu einer Voraussetzung für eine akzeptable Anlagenauslastung. Im Moment scheint zumindest das gegenseitige Bedürfnis zu einem gegenseitigen Gewinn / Gewinn zu führen.

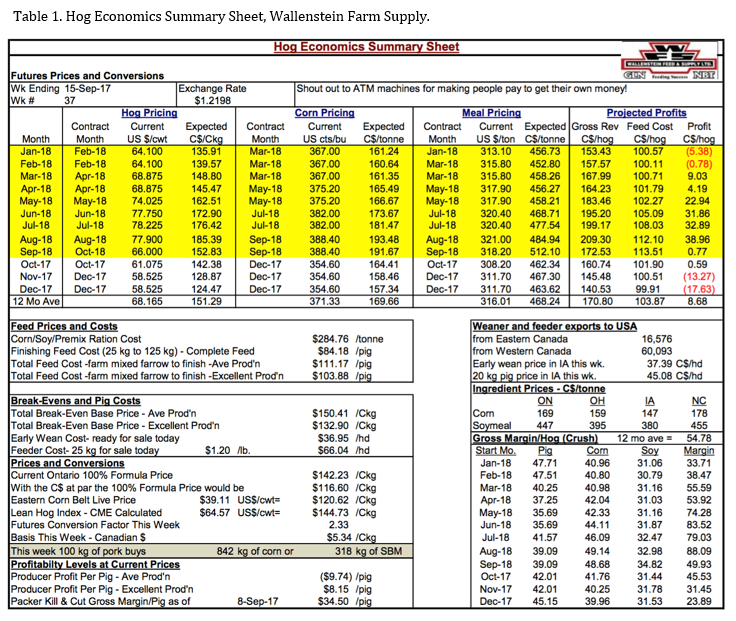

Die Rentabilität der Schweine hat sich in den sechs Wochen seit meinem letzten Kommentar erheblich verändert. Hier mit freundlicher Genehmigung von Bob Hunsberger, Wallenstein Farm Supply (Tabelle 1). Die prognostizierten Gewinne für die nächsten 12 Monate betragen derzeit durchschnittlich 8.68 USD und sind ein Rückgang gegenüber den 12.11 USD meines letzten Kommentars. Auch die gegenwärtigen Margen mit durchschnittlicher Produktion sind bei (9.74 USD) von 54.28 USD (ein steiler Rückgang) und bei ausgezeichneter Produktion von 8.15 USD auf 72.68 USD gegenüber dem letzten Kommentar in die roten Zahlen gefallen. Packer Kills & Cut Bruttomarge bleiben jedoch robust bei 34.50 USD, was sie sehr auf der Jagd halten dürfte.

Kategorisiert in: Nachrichten, Global Markets

Dieser Beitrag wurde von Genesus geschrieben