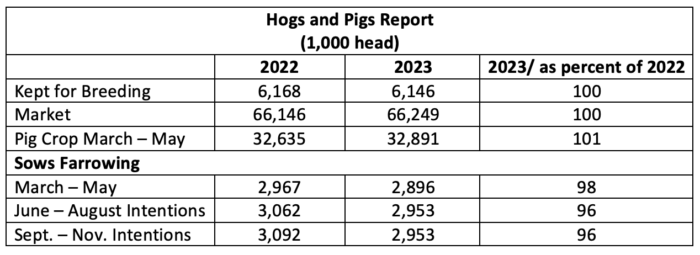

Rapporto sui maiali e sui maiali del 1 giugno dell'USDA

Dati contrastanti?

Osservazioni

- L'USDA riferisce che la mandria riproduttiva e la mandria di maiali da mercato sono le stesse di un anno fa.

- Parto nell'ultimo trimestre in calo del 2% rispetto a un anno fa con proiezioni di parti in calo del 4%.

- La mandria riproduttiva del 1 marzo era di 6,096 – 1 giugno 6,146. Un guadagno di 50,000 nei tre mesi. L'indicazione deve essere rialzista nonostante le perdite nella fascia di $ 40 pro capite in gran parte di quel trimestre?

- L'industria deve tenere le scrofe e non allevarle con intenzioni al parto in calo del 4% sullo stesso inventario di allevamento o forse la mandria da riproduzione è diminuita ed è per questo che ci sono meno intenzioni al parto?

- L'Illinois deve essere il luogo più redditizio per produrre suini con un aumento di 50,000 scrofe (+8%) anno su anno. Iowa giù di 40,000.

In breve

- Stesso numero di scrofe ma intenzioni al parto inferiori del 4%. Non si allinea troppo bene.

- Nel corso dei prossimi sei mesi il rapporto indica che i numeri dei maiali di mercato saranno simili anno dopo anno. Il punto chiave sarà la domanda di carne di maiale. I prezzi dei suini erano significativamente più alti anno fa con lo stesso numero di suini.

Mais

È incredibile ciò che la pioggia e più acri di mais possono fare al prezzo. Il 21 giugno il National Corn Index era di $ 6.71. Il 1 luglio è di $ 5.31 per staio, un calo di $ 1.40 in 10 giorni. Parla di una caduta libera. Il $ 5.31 è il più basso dell'ultimo anno di un importo significativo. Lo scorso giugno il National Corn Index ha toccato gli 8.00 dollari per bushel. Le medie più basse di Cash Corn sono nel Nord Dakota - Minnesota a $ 4.75 per bushel il 1 luglio.

I futures sul mais di settembre hanno chiuso venerdì scorso a 4.88 dollari per bushel. Il mais in Brasile è nella gamma di $ 4.50 staio.

Al rovescio della medaglia meno acri di soia quindi proiettati porteranno a un balzo nella farina di soia venerdì a $ 420 ton su $ 16.

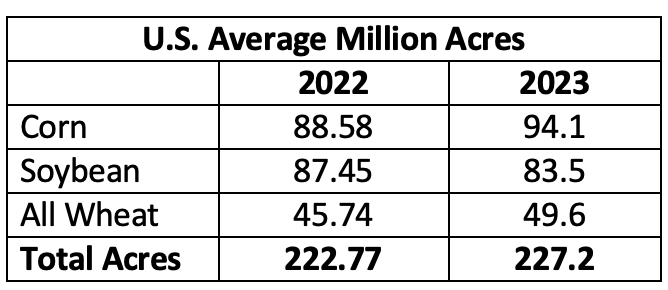

Gli acri di mais di 94.1 milioni di acri sono aumentati del 6% rispetto a un anno fa. La terza più grande piantagione di mais dal 1944.

La media della soia di 83.5 milioni di acri è inferiore del 5% rispetto a un anno fa.

Circa 4.5 milioni di ettari in più nel 2023 rispetto al 2022.

Sembra una buona possibilità che con le piogge regolari il mais possa rimanere a $ 4 per un po'. Un gradito sollievo per l'industria suina che è stata colpita dagli alti prezzi dei mangimi.

In breve

Il rapporto Hogs and Pigs contiene alcuni dati confusi. Stesso numero di scrofe ma previsto il 4% in meno di parto. Lo stesso numero di maiali del mercato anno dopo anno. Il prezzo del maiale era molto più alto l'anno scorso. Molto più mais, meno soia. I prezzi dei mangimi dovrebbero continuare a scendere di anno in anno. Indipendentemente da ciò che afferma il Rapporto Hogs and Pigs dell'USDA, crediamo che la mandria di scrofe stia liquidando.

Categorizzato in: Prima pagina, Commento di maiale

Questo post è stato scritto da Genesus