Canada - Slow and Steady vince la corsa?

Bob Fraser - Vendite e assistenza, Genesus Ontario

StatsCan ha recentemente pubblicato il suo 1 di lugliost hog inventory report. Ha collocato l'inventario totale di tutti gli ovini a 14.1 milioni a testa in su 2% da un anno fa. L'inventario degli hog di mercato è aumentato di 2% mentre l'inventario della scrofa è aumentato di 1%. Espansione quasi sconvolgente della terra, 6700 emana a Manitoba, Saskatchewan 2700 e Alberta 1700. Movimenti appena percettibili. È interessante notare che StatsCan non rivendica nessuna crescita nel gregge di Ontario da coltura dopo la crescita 4% (scrofe 10,000) dichiarata nel mese di gennaio. A livello di campo si potrebbe chiedersi se sia esattamente esatto, poiché sembra che la crescita continua con numerosi nuovi granai, ristrutturazioni e espansioni in movimento.

L'allevamento canadese da un picco di oltre 1.7 milioni di scrofe in 2005 ha attraversato un lungo tratto di "slitta dura". Ciò ha portato a due diversi "buy out" in Ontario e l'allevamento di 26% da 2011 a meno di 1.3 milioni di scrofe. L'industria ha trascorso i prossimi quattro anni da 2011 attraverso 2014 che stava per terra. Poi 2014 cortesia di PED ha dato un anno per i libri di registrazione per la redditività. Questo in passato avrebbe portato ad espansione esplosiva, ma il cratere di equità del decennio precedente ha posto un grande governatore su questo. Ora, con l'aggiunta di due o tre cose decisamente redditizie, le cose sembrano iniziare a mescolare almeno in Ontario.

Ci sono anche altri fattori in gioco. I cosiddetti fienili "nuovi e buoni" in Ontario sono per lo più dall'epoca Premium di maiale e quindici anni in viaggio verso venti. L'equilibrio dei fienili è a nord di quello. Quindi abbiamo una pianta che è in sostanza indossata. Quindi questa è la prima forchetta in strada per molti produttori di Ontario. La seconda forcella sulla strada è la necessità di contendersi con le bancarelle a un certo punto del prossimo decennio. Quindi questo impone molti produttori alla decisione di "andare grande o andare a casa" e entrambe le decisioni sono state prese. Come sempre la tendenza a lungo termine è intatta di probabilmente più produttori che usciranno di entrare ma quelli che rimangono (più che entrare) stanno diventando più grandi. Due fattori sembrano guidare questo. Uno, la maggior parte dei produttori di Ontario (olandesi) naturalmente assume con tutte le spese importanti che avrai bisogno di più scrofe per pagarlo. Pertanto, sembra che ci sia una crescita interna significativa, che può o non può essere completamente raccolta da StatsCan. Il secondo pilota sembra essere il lavoro. Stiamo vedendo uno spostamento generazionale con figli e figlie che ritornano nella fattoria spesso negli anni trenta dopo aver lavorato per un periodo di tempo fuori dalla fattoria. Il romanticismo sta uscendo dalla coltivazione a contanti con i suoi prezzi alti e diminuendo la memoria di grano sette dollari. È così che il modello sostenibile che ho scritto per spegnere la coltura dalla fattoria in maiale sembra stia ottenendo appello. Tuttavia, questa generazione è meno propensa ad essere collegata al granaio 24 / 7. Come mi ha spiegato un giovane produttore "se costruisco un granaio di 500 e un dipendente si chiude, sono poi nel granaio più che a tempo pieno. Se costruisco una coltura 1500 + e un dipendente esce dal lavoro di riposo un po 'più duro finché non riceviamo un sostituto, ma non sono forzata nel granaio più di quanto vorrei ". Quindi, anche se ci saranno sempre piccole operazioni in Ontario per coloro che hanno circostanze in cui questo funziona per loro la tendenza sembra essere in 1500 a 3000 unità di semina.

Un ultimo fattore per la crescita dell'Ontario. L'Ontario ha commercializzato oltre 112,000 maiali del mercato a settimana nel 2017. Circa 80,000 vanno ai due stabilimenti ispezionati a livello federale (Sofina e Conestoga - 73,000 combinati) con il resto a diversi impianti ispezionati a livello provinciale. Una manciata (3000) arriva negli Stati Uniti. Tuttavia, la maggior parte di circa 30,000 capi ora va in Quebec, principalmente a Olymel. Questo si è evoluto in un'interessante relazione simbiotica. Laddove i confezionatori del Quebec erano una spina nel fianco della ciliegia dei confezionatori dell'Ontario che raccoglievano alcuni maiali dalla provincia ma facevano salire il prezzo di tutti i maiali, ora i due stabilimenti dell'Ontario sono al massimo così apparentemente poco disturbati dall'intrusione di un altro acquirente (almeno per ora). Il Quebec ha una capacità di uccidere di circa 190,000 a settimana e con una produzione piatta apparentemente stagnante di 140,000 a settimana, la necessità diventa la madre dell'invenzione. La produzione extra dell'Ontario diventa di gran lunga un requisito per ottenere qualcosa di simile a un utilizzo accettabile delle piante. Quindi per ora almeno il bisogno reciproco sembra portare a una reciproca vittoria / vittoria.

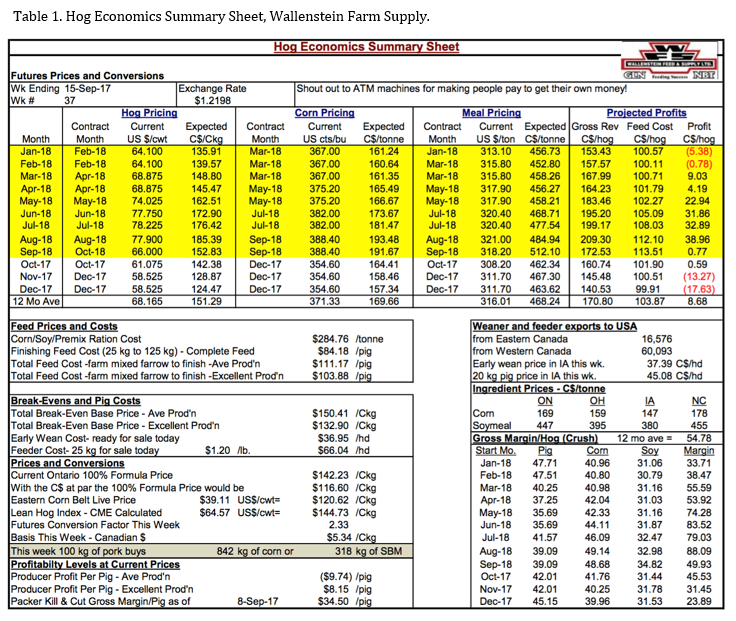

La redditività del maiale è cambiata in modo significativo nelle sei settimane successive al mio ultimo commento. Qui per gentile concessione di Bob Hunsberger, Wallenstein Farm Supply (Tabella 1). I profitti previsti attualmente per i prossimi 12 mesi sono in media di $ 8.68 e un calo rispetto ai $ 12.11 del mio ultimo commento. Anche i margini presenti con produzione media sono scesi in rosso a ($ 9.74) da $ 54.28 (un calo precipitoso) e con una produzione eccellente a $ 8.15 da $ 72.68 dall'ultimo commento. Tuttavia, Packer uccide e taglia il margine lordo rimane robusto a $ 34.50, il che dovrebbe tenerli a caccia.

Categorizzato in: Prima pagina, Global Markets

Questo post è stato scritto da Genesus