加拿大 - 强国和利润

Bob Fraser –安大略省Genesus的销售和服务

bfraser@genesus.com

成功农业(agriculture.com)最近发布了其猪肉强国,其中包括加拿大前五名生产商。 如下表所示,排名前五的是308,500母猪,与去年相比37,500增加了。

StatsCan在1年2017月1.3日报道加拿大的母猪库存为23.7万头母猪。 那使26,000%的母猪拥有五个实体。 这将接近我们在其猪肉强国中看到的集中度。 另外,排名前三的是包装工,主要是包装工。 Olymel&Maple Leaf是加拿大最大的两个包装商,可以公平地说,他们只是说到猪肉生产,“必须成为发明之母”。 这就是说,他们在生产中既要保证为其包装厂的供应,又要在业务中投入生产。 Olymel尤其如此,他近年来收购了Big Sky,Humbolt SK(25,000)和Niverville MB(6,000)的Puratone,以及在2016年收购Calgary AB的Pinnacle Farms(2400)。BigSky和Puratone(前身是猪肉强国)财务状况不佳,有被竞争对手收购或完全消失的风险。 无论哪种方式,Olymel位于Red Deer AB的工厂都将失去供应。 因此,必要性使Olymel成为加拿大西部猪肉生产的重要参与者。 从公司那里开始,一旦您从事业务,您要么需要擅长于它,要么成长或摆脱它。 Olymel显然选择了前者,因为它收购了Pinnacle及其在魁北克北部地区Abitibi-Témiscamingue的项目。 该计划是针对12,000个30,000头母猪的谷仓,总共XNUMX头母猪。 现在有两个农场在运营,该地区第三个正在建设中以填补新年。 第四个谷仓将于春季开始建造。 与拥有不同所有权的生产商合作,Olymel在魁北克拥有大约XNUMX头母猪。

StatsCan在1年2017月1.3日报道加拿大的母猪库存为23.7万头母猪。 那使26,000%的母猪拥有五个实体。 这将接近我们在其猪肉强国中看到的集中度。 另外,排名前三的是包装工,主要是包装工。 Olymel&Maple Leaf是加拿大最大的两个包装商,可以公平地说,他们只是说到猪肉生产,“必须成为发明之母”。 这就是说,他们在生产中既要保证为其包装厂的供应,又要在业务中投入生产。 Olymel尤其如此,他近年来收购了Big Sky,Humbolt SK(25,000)和Niverville MB(6,000)的Puratone,以及在2016年收购Calgary AB的Pinnacle Farms(2400)。BigSky和Puratone(前身是猪肉强国)财务状况不佳,有被竞争对手收购或完全消失的风险。 无论哪种方式,Olymel位于Red Deer AB的工厂都将失去供应。 因此,必要性使Olymel成为加拿大西部猪肉生产的重要参与者。 从公司那里开始,一旦您从事业务,您要么需要擅长于它,要么成长或摆脱它。 Olymel显然选择了前者,因为它收购了Pinnacle及其在魁北克北部地区Abitibi-Témiscamingue的项目。 该计划是针对12,000个30,000头母猪的谷仓,总共XNUMX头母猪。 现在有两个农场在运营,该地区第三个正在建设中以填补新年。 第四个谷仓将于春季开始建造。 与拥有不同所有权的生产商合作,Olymel在魁北克拥有大约XNUMX头母猪。

枫叶的情况与他们的司机不太可能在猪肉生产方面有很大不同,以确保他们的Brandon MB工厂的供应。 当枫叶公司拥有Shur-Gain和Landmark饲料业务时,他们的猪肉生产的根源可以追溯到,其中Landmark特别是已经成长为猪肉生产以确保饲料吨位。 然而,枫叶将Shur-Gain和Landmark卖给Nutreco后,饲料吨位的利益不再是驱动因素。 但是,包装厂的供应肯定是。 每个包装厂都理解运行成本高,资金成本高,而传统的利润率不高也不是成功的秘诀。

最后,HyLife没有特别的不同。 虽然他们从另一个方向综合起来,那就是从猪肉生产者开始,并且与收购Neepewa MB的包装厂合并,现在他们是非常多的包装商,其次是猪肉生产商。 因此,我完全期望他们的猪肉生产计划是由工厂的要求驱动的,而不是生产任何特定的愿望决定要多一些母猪。

这使我把我们的猪肉生产中的非包装商75%。 人们可能会开始感觉到,这些趋势对于没有整合到包装工的生产者来说可能是没有余地的。 虽然似乎有越来越多的事实,但是有很多方法可以被整合到一个打包者,而不需要打包者的全部所有权。 我相信这是公平的说包装工人没有燃烧的欲望在猪肉生产。 首先,这不是他们的核心业务,其次他们可能不是特别擅长,可能是因为这不是他们的核心业务。 挑战一件事就更好了,更别提两件事了。 此外,与屠宰相比,猪肉生产的资本要求大约是十比一。 这是一个包装厂想要捆绑他们的资本吗? 可能不会,如果他们不必。 如前所述,在这个方向上的驱动在我看来似乎比欲望更为必要。 因此,这给个别非综合生产者提供了大量机会帮助包装商确保其供应。 我们一路从安大略省的Conestoga Meats模型中看到,一些130猪肉生产商在工厂中是股东,保证了美国Triumph模型的供应,使各个生产者以各种方式与包装商签订合同。 如果您准备为打包商提供可靠,一致的高质量猪(特别是在一些合理的量),似乎有一些非常好的利益和包装工的吸收。 然而,刚进入这个行业或开始生产的时代,相信总有人会杀死你的猪,这可能是一个比心痛

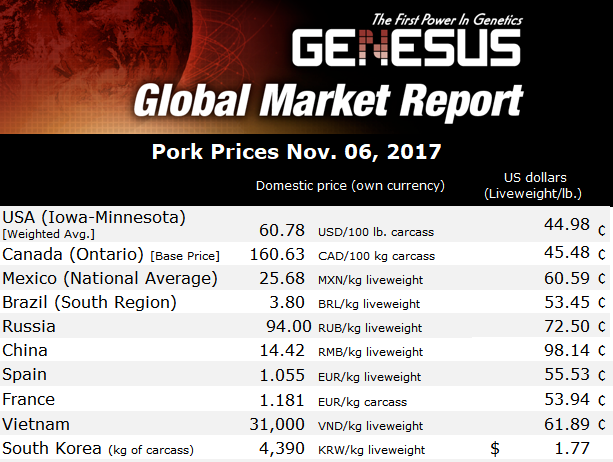

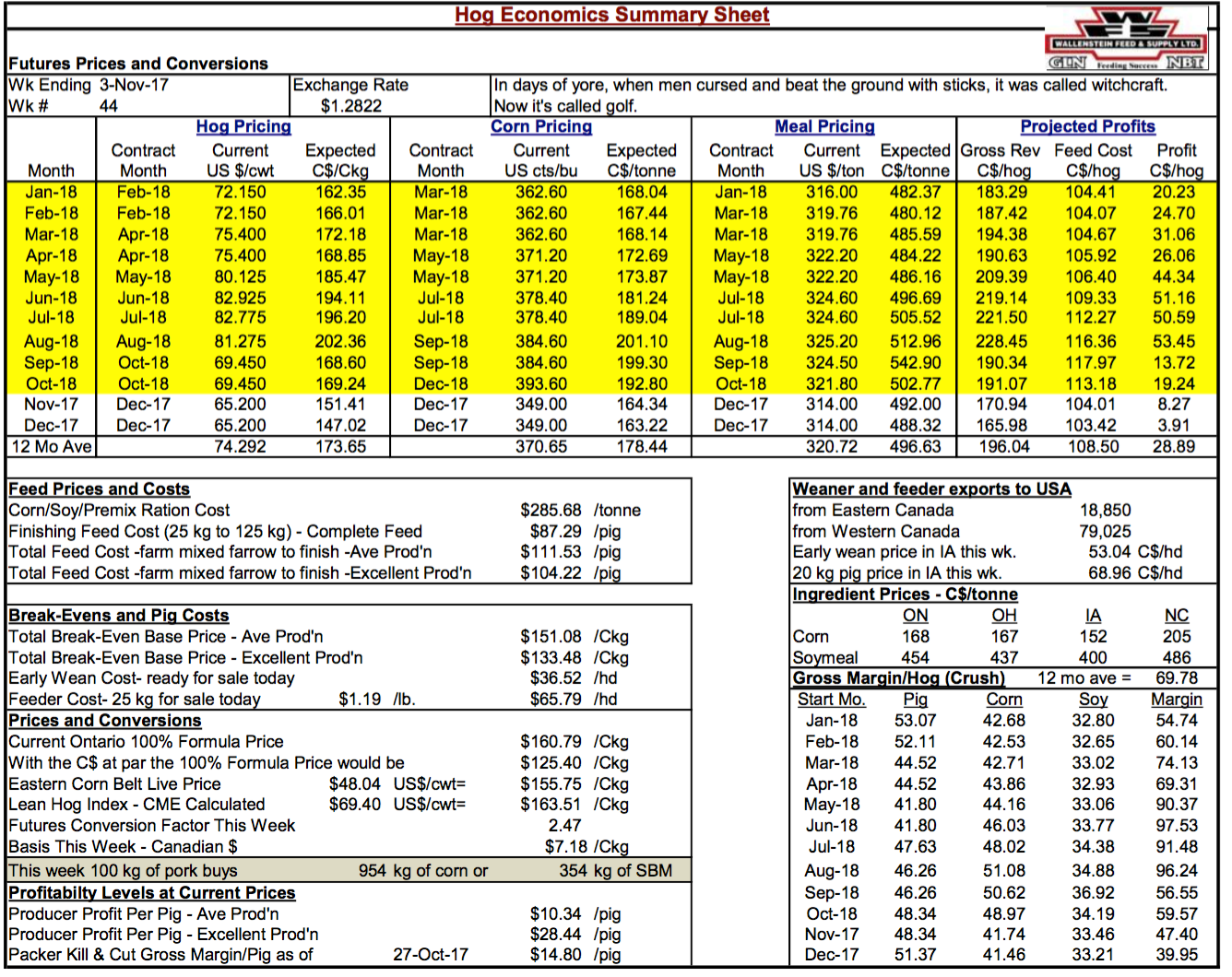

自上次评论以来的六周内,生猪的获利能力发生了重大变化。 这里由Wallenstein Farm Supply的Bob Hunsberger提供。 目前,预计未来12个月的平均利润为28.89美元,较上一则评论的8.68美元有了不错的恢复。 此外,目前平均产量的利润已从29月30.62日当周红色的低点(10.34美元)恢复到29美元(希望现在已经跌至最低点),而出色的产量已从12.82月当周的红色低点恢复。 28.44日收盘价($ 14.80)至$ XNUMX。 Packer杀死并削减了毛利率,尽管削减后的毛利率仍为XNUMX美元,这很可能会使他们继续努力。 这将标志着该行业连续第五年获利,这是闻所未闻的。 可能更令人惊讶的是响应它的相对稳定的生产。 这可能是出于许多因素,而不仅仅是刚刚讨论的该行业不断变化的面貌。

评估利润

如前所述,大约从9月份开始,安大略省的生产者估计已经进入了红色。 全国各地的生产商很可能如此。 当然,从9月份开始,生产商看到负利润率并不少见,但比平均水平略高。 来自2000-2015安大略省生产商平均在10月中下旬的43周开始出现红墨水。 也就是说,根据Bob Hunsberger编辑和分析的数据。 去年,红墨水也在九月份开始。

尽管今年年初可能已经开始出现红墨水,但Hunsberger的数据显示,在2017的头三个季度,利润平均为$ 35 /头。 相比去年前三季度的$ 23和9-2000 Q2015-1平均值的$ 3。 去年第四季度利润率为$ 17 /头。 相比之下,5-2000平均价格为$ 2015 /头。

本报告最后的图表考察了未来几个月的盈利前景。 主要的一点是,今年可能会比2016好得多,但不如2015好。 当然,考虑到美国PED问题,可能永远不会再有像2014那样的一年。 另一种看2017的方式是5th 利润连年,这在业界是闻所未闻的。

对于他们来说,包装工也将在2017中享受另一个美好的一年。 包装商在加拿大和美国的利润在很长的一段时间内也是非常好的。 实际上,利润丰厚是美国包装容量扩大的关键原因。 美国的独特之处在于生产商正在推动包装的扩张,以获得一些包装商的回报。

这篇文章是由Genesus写的