USDA 1 de junio Informe de cerdos y cerdos

¿Datos contradictorios?

Observaciones

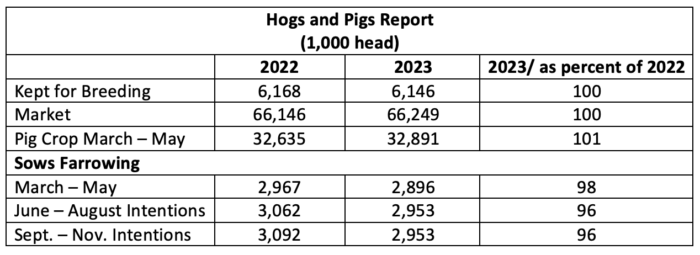

- El Departamento de Agricultura de los EE. UU. informa sobre el hato reproductor y el hato porcino de mercado igual que hace un año.

- Los partos en el último trimestre bajaron un 2 % con respecto al año anterior con proyecciones de un 4 % en los partos.

- El rebaño reproductor del 1 de marzo fue de 6,096 – 1 de junio de 6,146. Una ganancia de 50,000 en los tres meses. ¿La indicación debe ser alcista a pesar de las pérdidas en el rango de $ 40 por cabeza en gran parte de ese trimestre?

- La industria debe tener cerdas y no criarlas con intenciones de parto un 4% por debajo del mismo inventario de reproducción o tal vez el rebaño reproductor ha disminuido y es por eso que hay menos intenciones de parto.

- Illinois debe ser el lugar más rentable para producir cerdos con un aumento de 50,000 8 cerdas (+40,000 %) año tras año. Iowa bajó XNUMX.

Resumen

- Mismo número de cerdas pero un 4% menos de intención de parto. No se alinea demasiado bien.

- Durante los próximos seis meses, el informe indica que el número de cerdos en el mercado será similar año tras año. El punto clave será la demanda de carne de cerdo. Los precios del cerdo eran significativamente más altos hace un año con el mismo número de cerdos.

Maíz

Es asombroso lo que la lluvia y más acres de maíz pueden hacer al precio. El 21 de junio, el Índice Nacional del Maíz era de $6.71. El 1 de julio, es de $5.31 el bushel, una disminución de $1.40 en 10 días. Habla de una caída libre. Los $5.31 es el más bajo en el último año por una cantidad significativa. En junio pasado, el Índice Nacional de Maíz llegó a $ 8.00 por bushel. Los promedios más bajos de Cash Corn están en Dakota del Norte – Minnesota a $ 4.75 por bushel el 1 de julio.

Los futuros de maíz de septiembre cerraron a 4.88 dólares por bushel el viernes pasado. El maíz en Brasil está en el rango de 4.50 dólares por bushel.

Por otro lado, menos acres de soya luego proyectó que la harina de soya aumentaría el viernes a $ 420 por tonelada hasta $ 16.

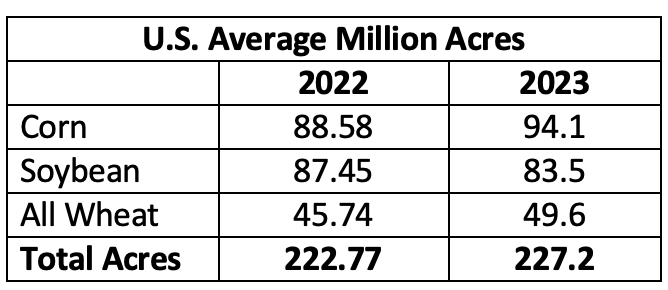

Los acres de maíz de 94.1 millones de acres fueron un 6% más altos que hace un año. La tercera plantación de maíz más grande desde 1944.

El promedio de soja de 83.5 millones de acres es un 5% más bajo que hace un año.

Alrededor de 4.5 millones de acres más en 2023 que en 2022.

Parece una buena posibilidad de que con las lluvias regulares el maíz pueda estar en los $4 por un tiempo. Un alivio bienvenido para la industria porcina que se ha visto afectada por los altos precios de los alimentos.

Resumen

Hogs and Pigs Report tiene algunos datos confusos. Mismo número de cerdas pero 4% menos partos proyectados. Mismo número de cerdos de mercado año tras año. El precio del cerdo fue mucho más alto el año pasado. Mucho más maíz, menos soja. Los precios de los piensos deberían continuar más bajos año tras año. No importa lo que diga el Informe de cerdos y cerdos del USDA, creemos que la manada de cerdas se está liquidando.

Categorizado en: NOTICIAS DESTACADAS , Comentario del cerdo

Este post fue escrito por Genesus