Canada - Pouvoirs et profits

Bob Fraser - Ventes et service, Genesus Ontario

bfraser@genesus.com

Successful Farming (agriculture.com) a récemment lancé ses Pork Powerhouses, qui incluaient les cinq principaux producteurs canadiens. Comme on le voit dans le tableau ci-dessous, les cinq premiers ont des truies 308,500, en hausse de 37,500 par rapport à l'année dernière.

Le Canada, tel que rapporté par StatsCan le 1er juillet 2017, a un inventaire de truies de 1.3 million de truies. Cela place 23.7% des truies avec cinq entités. Cela se rapprocherait du type de concentration que nous constatons aux États-Unis avec leurs centrales de porc. En outre, les trois premiers sont les conditionneurs et principalement les emballeurs. Olymel et Maple Leaf sont les deux plus gros conditionneurs du Canada et il est probablement juste de dire qu'ils ne se sont tournés que vers la production de porc, comme on dit, «la nécessité étant la mère de l'invention». C'est qu'ils sont en production autant pour assurer l'approvisionnement de leurs usines de conditionnement que pour le désir d'être du côté de la production de l'entreprise. Cela est probablement particulièrement vrai pour Olymel qui a acquis Big Sky, Humbolt SK (26,000 25,000) et Puratone, Niverville MB (6,000 2016) ces dernières années et Pinnacle Farms, Calgary AB (2400 12,000) en 30,000. Big Sky et Puratone (anciennes Pork Powerhouses) étaient en difficulté financière et au risque d'être acquis par un concurrent ou de disparaître tous ensemble. Dans les deux cas, l'approvisionnement est perdu pour l'usine d'Olymel à Red Deer AB. La nécessité fait donc qu'Olymel devienne un acteur important de la production porcine dans l'Ouest canadien. À partir de là, pour une société, une fois que vous êtes dans une entreprise, vous devez soit devenir bon dans ce domaine et se développer, soit en sortir. Olymel a clairement opté pour le premier avec l'acquisition de Pinnacle et de leur projet dans la région nord-québécoise de l'Abitibi-Témiscamingue. Le plan est pour cinq étables de XNUMX truies pour un total de XNUMX XNUMX truies. Il y a maintenant deux fermes en activité et une troisième est en construction dans la région pour combler la nouvelle année. La quatrième grange commencera la construction au printemps. Cela complète environ XNUMX XNUMX truies qu'Olymel possède au Québec en partenariat avec des producteurs avec des parts de propriété variables.

Le Canada, tel que rapporté par StatsCan le 1er juillet 2017, a un inventaire de truies de 1.3 million de truies. Cela place 23.7% des truies avec cinq entités. Cela se rapprocherait du type de concentration que nous constatons aux États-Unis avec leurs centrales de porc. En outre, les trois premiers sont les conditionneurs et principalement les emballeurs. Olymel et Maple Leaf sont les deux plus gros conditionneurs du Canada et il est probablement juste de dire qu'ils ne se sont tournés que vers la production de porc, comme on dit, «la nécessité étant la mère de l'invention». C'est qu'ils sont en production autant pour assurer l'approvisionnement de leurs usines de conditionnement que pour le désir d'être du côté de la production de l'entreprise. Cela est probablement particulièrement vrai pour Olymel qui a acquis Big Sky, Humbolt SK (26,000 25,000) et Puratone, Niverville MB (6,000 2016) ces dernières années et Pinnacle Farms, Calgary AB (2400 12,000) en 30,000. Big Sky et Puratone (anciennes Pork Powerhouses) étaient en difficulté financière et au risque d'être acquis par un concurrent ou de disparaître tous ensemble. Dans les deux cas, l'approvisionnement est perdu pour l'usine d'Olymel à Red Deer AB. La nécessité fait donc qu'Olymel devienne un acteur important de la production porcine dans l'Ouest canadien. À partir de là, pour une société, une fois que vous êtes dans une entreprise, vous devez soit devenir bon dans ce domaine et se développer, soit en sortir. Olymel a clairement opté pour le premier avec l'acquisition de Pinnacle et de leur projet dans la région nord-québécoise de l'Abitibi-Témiscamingue. Le plan est pour cinq étables de XNUMX truies pour un total de XNUMX XNUMX truies. Il y a maintenant deux fermes en activité et une troisième est en construction dans la région pour combler la nouvelle année. La quatrième grange commencera la construction au printemps. Cela complète environ XNUMX XNUMX truies qu'Olymel possède au Québec en partenariat avec des producteurs avec des parts de propriété variables.

Il est improbable que la situation de Maple Leaf diffère de façon significative du fait que leur chauffeur se trouve dans la production porcine pour assurer l'approvisionnement de leur usine de Brandon MB. On peut dire que les racines de leur production de porc sont apparues lorsque Maple Leaf possédait des entreprises d'alimentation de Shur-Gain et de Landmark, où Landmark s'était particulièrement développé en production porcine pour assurer le tonnage d'aliments. Cependant, avec la cession de Shur-Gain et de Landmark à Nutreco par Maple Leaf, l'intérêt pour le tonnage d'aliments n'était plus un facteur déterminant. Cependant, l'approvisionnement pour l'usine d'emballage était certainement. Chaque usine d'emballage comprend la capacité de fonctionner sous la capacité avec des coûts d'investissement énormes et les marges traditionnellement serrées ne sont pas une recette pour le succès.

Enfin, HyLife n'est pas particulièrement différent. Bien qu'ils se soient intégrés de l'autre côté, ils ont commencé comme producteurs de porcs et se sont intégrés à l'acquisition de l'usine d'emballage à Neepewa, au Manitoba, et ils sont maintenant beaucoup plus nombreux que les producteurs de porc. Par conséquent, je m'attendrais à ce que leurs plans de production de porc soient dictés par les exigences de l'usine plutôt que par un désir particulier de la part de la production de simplement décider d'avoir plus de truies.

Cela m'amène à l'autre côté non-packer 75% de notre production de porc. On pourrait commencer à penser qu'avec ces tendances, il se peut qu'il n'y ait pas de place pour un producteur qui n'est pas intégré à un emballeur. Bien qu'il semble y avoir de plus en plus de vérité à ce sujet, il existe une foule de façons d'être intégré à un emballeur sans que l'emballeur en soit totalement propriétaire. Je crois qu'il est juste de dire que les conditionneurs n'ont aucun désir ardent d'être dans la production de porc. Premièrement, ce n'est pas leur activité principale et, deuxièmement, ils ne sont probablement pas particulièrement bons, probablement parce que ce n'est pas leur activité principale. Contester d'être très bon à une chose et encore moins deux. En outre, les besoins en capital de la production porcine par opposition à l'abattage sont d'environ dix pour un. Est-ce là où une usine d'emballage veut immobiliser son capital? Probablement pas s'ils ne le doivent pas. Comme je l'ai dit plus haut, la conduite dans cette direction me semble plus nécessaire que désireuse. Par conséquent, cela donne beaucoup d'opportunités au producteur individuel non intégré d'aider l'emballeur à sécuriser son approvisionnement. Nous avons ici le modèle Conestoga Meats, en Ontario, où des producteurs de porcs 130 sont actionnaires de l'usine et garantissent l'approvisionnement selon le modèle Triumph aux États-Unis, et les producteurs individuels contractent de diverses façons avec les conditionneurs. Si vous êtes prêt à offrir un approvisionnement fiable et constant de porcs de qualité supérieure à un emballeur (en particulier dans un volume raisonnable), il semble y avoir un très bon intérêt et une bonne acceptation par les emballeurs. Cependant, les jours de juste sauter dans cette entreprise ou de monter la production dans la conviction qu'il y aura toujours quelqu'un pour tuer vos porcs peuvent être une recette pour plus de chagrin d'amour

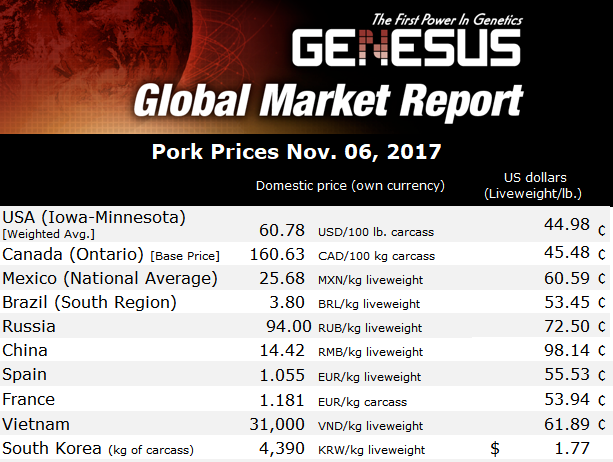

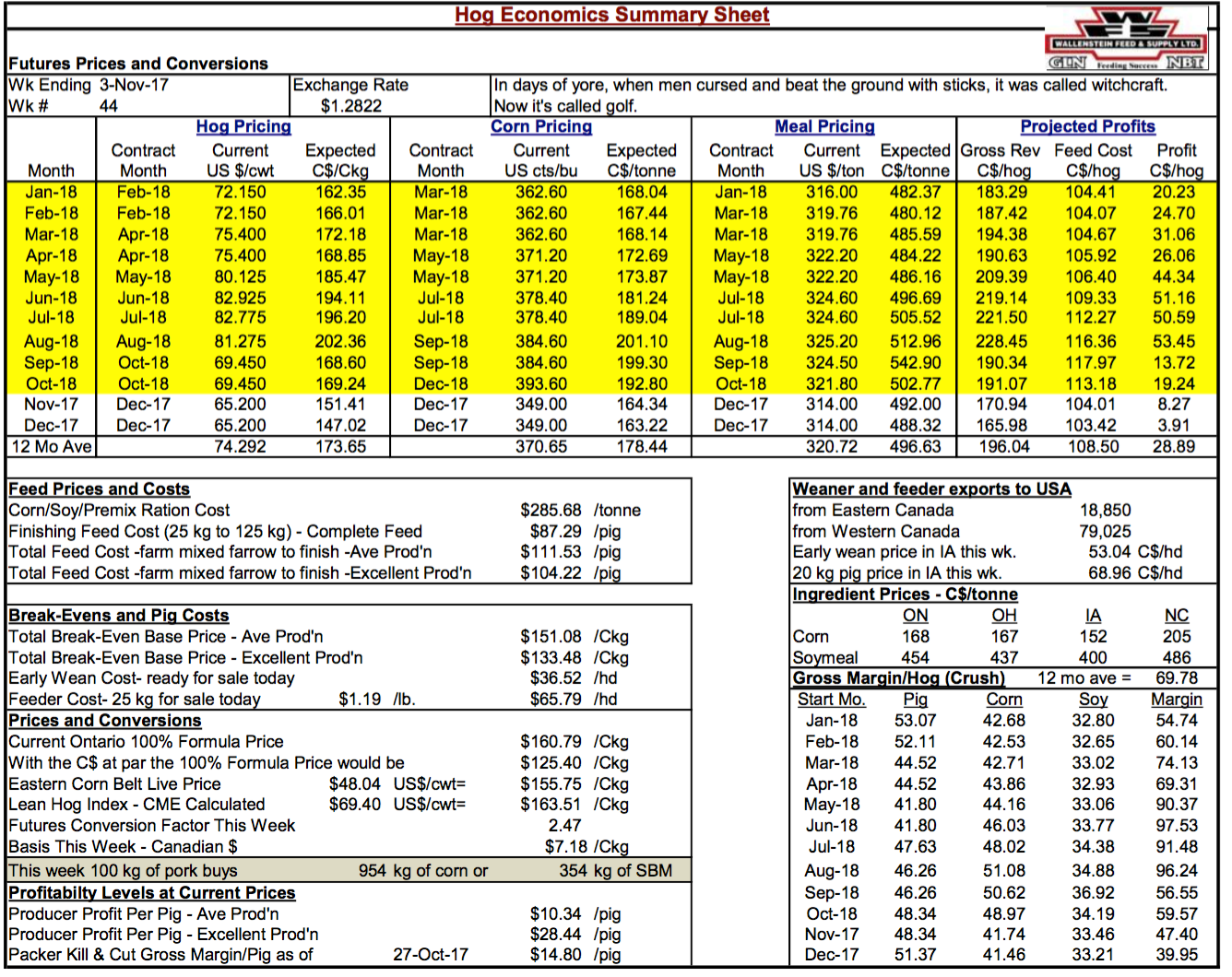

La rentabilité des porcs a considérablement changé au cours des six semaines qui ont suivi mon dernier commentaire. Ici, avec l'aimable autorisation de Bob Hunsberger, Wallenstein Farm Supply. Les bénéfices projetés actuellement pour les 12 prochains mois sont de 28.89 $ en moyenne et une belle reprise par rapport aux 8.68 $ de mon dernier commentaire. De plus, les marges actuelles avec une production moyenne sont passées d'un creux dans le rouge la semaine du 29 septembre à (30.62 $) à 10.34 $ (nous espérons marquer le bas comme maintenant derrière nous) et avec une excellente production d'un bas dans le rouge la semaine de septembre. 29 à (12.82 $) à 28.44 $ depuis le dernier commentaire. Packer tue et réduit sa marge brute, bien que parée, se situe toujours à 14.80 $, ce qui devrait vraiment les garder dans la chasse. Cela marquera une cinquième année consécutive de rentabilité, un événement inouï dans cette industrie. La production relativement stable en réponse à cela est probablement plus étonnante. C'est probablement pour une foule de facteurs, notamment le visage changeant de l'industrie dont nous venons de parler.

Évaluation des profits

Comme on l'a vu, les producteurs de l'Ontario sont passés dans le rouge depuis le début de septembre. C'est probablement le cas pour les producteurs du pays. Bien sûr, il n'est pas inhabituel pour les producteurs de voir des marges négatives à partir de septembre, mais c'est un peu plus tôt que la moyenne. À partir de 2000-2015, les producteurs de l'Ontario ont vu en moyenne l'encre rouge à compter de la semaine 43, soit du milieu à la fin d'octobre. C'est, selon les données compilées et analysées par Bob Hunsberger. L'année dernière, l'encre rouge a également commencé en septembre.

Alors que l'encre rouge a peut-être commencé un peu plus tôt cette année, les données de Hunsberger montrent que pendant les trois premiers trimestres de 2017, les bénéfices ont été en moyenne de 35 / tête. Cela est comparé à $ 23 l'année dernière pour les trois premiers trimestres et $ 9 pour la moyenne 2000-2015 Q1-3. Les marges de l'année dernière étaient dans le rouge de $ 17 / tête au quatrième trimestre. Cela par rapport aux pertes de $ 5 / tête pour la moyenne 2000-2015.

Les graphiques définitifs de ce rapport examinent les perspectives de bénéfices pour les mois à venir. Le point principal cependant est que l'année va probablement être beaucoup mieux que 2016 mais pas aussi bon que 2015. Bien sûr, il n'y aura probablement jamais une autre année comme 2014 étant donné les problèmes US PED. Un autre moyen de regarder 2017 est que ce sera le 5th l'année des profits, ce qui est inouï dans l'industrie.

Pour leur part, les emballeurs vont aussi profiter d'une autre bonne année dans 2017. Les bénéfices des emballeurs au Canada et aux États-Unis ont également été très bons pendant une période prolongée. En fait, la chaîne des excellents profits est la principale raison de l'expansion de la capacité des conditionneurs aux États-Unis. L'angle unique aux États-Unis est que ce sont les producteurs qui encouragent l'expansion de l'emballage afin d'obtenir certains de ces retours.

Catégorisé dans: DERNIÈRES NOUVELLES, Global Markets

Cette publication a été écrite par Genesus