Canada - Nhà máy và lợi nhuận

Bob Fraser - Bán hàng & Dịch vụ, Genesus Ontario

bfraser@genesus.com

Nông nghiệp thành công (agriculture.com) gần đây đã công bố Nhà máy Lợn Heo, bao gồm 5 nhà sản xuất Canada hàng đầu. Như được thấy trong bảng dưới đây, năm đầu trang có 308,500 lợn nái, tăng 37,500 so với năm ngoái.

Canada theo báo cáo của StatsCan vào ngày 1 tháng 2017 năm 1.3 có số lượng lợn nái tồn kho là 23.7 triệu con. Con số đó chiếm 26,000% số lợn nái có năm tổ chức. Điều này sẽ tiếp cận kiểu tập trung mà chúng ta đang thấy ở Hoa Kỳ với Pork Powerhouses của họ. Ngoài ra, ba người hàng đầu là người đóng gói và chủ yếu là người đóng gói. Olymel & Maple Leaf là hai công ty đóng gói lớn nhất của Canada và có lẽ công bằng khi nói rằng chỉ sản xuất thịt lợn như họ nói, “với sự cần thiết là mẹ đẻ của phát minh”. Đó là họ đang sản xuất nhiều để đảm bảo nguồn cung cho các nhà máy đóng gói của họ như mong muốn được tham gia sản xuất của doanh nghiệp. Điều này có lẽ đặc biệt đúng với Olymel, người đã mua lại Big Sky, Humbolt SK (25,000) và Puratone, Niverville MB (6,000) trong những năm gần đây và Pinnacle Farms, Calgary AB (2016) vào năm 2400. Big Sky và Puratone (trước đây là Pork Powerhouses) là trong tình trạng khó khăn về tài chính và có nguy cơ bị đối thủ cạnh tranh mua lại hoặc cùng nhau biến mất. Dù thế nào thì nguồn cung cấp cho nhà máy của Olymel ở Red Deer AB cũng bị mất. Do đó, sự cần thiết khiến Olymel trở thành một công ty quan trọng trong sản xuất thịt lợn ở Tây Canada. Từ đó đối với một công ty khi bạn đã kinh doanh, bạn cần phải giỏi nó và phát triển hoặc thoát khỏi nó. Olymel rõ ràng đã lựa chọn trước khi mua lại Pinnacle và dự án của họ ở khu vực Abitibi-Témiscamingue phía bắc Quebec. Kế hoạch là 12,000 chuồng nuôi 30,000 con nái với tổng số XNUMX con nái. Hiện đã có hai trang trại đang hoạt động và một trang trại thứ ba đang được xây dựng trong khu vực để kịp đón Tết. Chuồng thứ tư sẽ bắt đầu được xây dựng vào mùa xuân. Điều này làm tròn khoảng XNUMX con lợn nái mà Olymel có ở Quebec hợp tác với các nhà sản xuất với số lượng sở hữu khác nhau.

Canada theo báo cáo của StatsCan vào ngày 1 tháng 2017 năm 1.3 có số lượng lợn nái tồn kho là 23.7 triệu con. Con số đó chiếm 26,000% số lợn nái có năm tổ chức. Điều này sẽ tiếp cận kiểu tập trung mà chúng ta đang thấy ở Hoa Kỳ với Pork Powerhouses của họ. Ngoài ra, ba người hàng đầu là người đóng gói và chủ yếu là người đóng gói. Olymel & Maple Leaf là hai công ty đóng gói lớn nhất của Canada và có lẽ công bằng khi nói rằng chỉ sản xuất thịt lợn như họ nói, “với sự cần thiết là mẹ đẻ của phát minh”. Đó là họ đang sản xuất nhiều để đảm bảo nguồn cung cho các nhà máy đóng gói của họ như mong muốn được tham gia sản xuất của doanh nghiệp. Điều này có lẽ đặc biệt đúng với Olymel, người đã mua lại Big Sky, Humbolt SK (25,000) và Puratone, Niverville MB (6,000) trong những năm gần đây và Pinnacle Farms, Calgary AB (2016) vào năm 2400. Big Sky và Puratone (trước đây là Pork Powerhouses) là trong tình trạng khó khăn về tài chính và có nguy cơ bị đối thủ cạnh tranh mua lại hoặc cùng nhau biến mất. Dù thế nào thì nguồn cung cấp cho nhà máy của Olymel ở Red Deer AB cũng bị mất. Do đó, sự cần thiết khiến Olymel trở thành một công ty quan trọng trong sản xuất thịt lợn ở Tây Canada. Từ đó đối với một công ty khi bạn đã kinh doanh, bạn cần phải giỏi nó và phát triển hoặc thoát khỏi nó. Olymel rõ ràng đã lựa chọn trước khi mua lại Pinnacle và dự án của họ ở khu vực Abitibi-Témiscamingue phía bắc Quebec. Kế hoạch là 12,000 chuồng nuôi 30,000 con nái với tổng số XNUMX con nái. Hiện đã có hai trang trại đang hoạt động và một trang trại thứ ba đang được xây dựng trong khu vực để kịp đón Tết. Chuồng thứ tư sẽ bắt đầu được xây dựng vào mùa xuân. Điều này làm tròn khoảng XNUMX con lợn nái mà Olymel có ở Quebec hợp tác với các nhà sản xuất với số lượng sở hữu khác nhau.

Tình hình với Maple Leaf dường như không khác biệt đáng kể với người lái xe của họ trong sản xuất thịt lợn nhằm đảm bảo cung cấp cho nhà máy Brandon MB của họ. Có thể nói nguồn gốc sản xuất thịt lợn của họ đến khi Maple Leaf sở hữu các doanh nghiệp thức ăn chăn nuôi Shur-Gain và Landmark, nơi Landmark đặc biệt phát triển trong chăn nuôi lợn để đảm bảo trọng tải thức ăn. Tuy nhiên, với sự sụt giảm của Shur-Gain và Landmark của Maple Leaf cho Nutreco, sự quan tâm đến trọng tải thức ăn không còn là một động lực nữa. Tuy nhiên, nguồn cung cấp cho nhà máy đóng gói chắc chắn là. Mỗi nhà máy đóng gói đều hiểu rằng đang chạy dưới công suất với chi phí vốn khổng lồ và lợi nhuận khép kín truyền thống không phải là công thức thành công.

Cuối cùng, HyLife không phải là đặc biệt khác biệt. Mặc dù chúng được tích hợp từ một hướng khác, được bắt đầu từ các nhà sản xuất thịt lợn và được tích hợp với việc mua lại nhà máy đóng gói của Neepewa MB, bây giờ họ đã trở thành nhà đóng gói đầu tiên, nhà sản xuất thịt lợn đứng thứ hai. Vì vậy, tôi hoàn toàn có thể mong đợi kế hoạch sản xuất thịt lợn của họ được thúc đẩy bởi các yêu cầu của nhà máy chứ không phải là bất kỳ mong muốn đặc biệt của sản xuất kết thúc để chỉ quyết định có nhiều con lợn.

Điều này đưa tôi đến bên không đóng gói khác 75% sản lượng thịt lợn của chúng tôi. Người ta có thể bắt đầu cảm thấy với những xu hướng này, không có chỗ cho một nhà sản xuất không được tích hợp với nhà đóng gói. Mặc dù có vẻ như sự gia tăng sự thật với điều này, có rất nhiều cách để được tích hợp vào một nhà đóng gói mà không có quyền sở hữu đầy đủ của nhà đóng gói. Tôi tin rằng thật công bằng khi nói rằng những người đóng gói không có ham muốn cháy trong sản xuất thịt lợn. Thứ nhất, đó không phải là hoạt động kinh doanh cốt lõi của họ và thứ hai họ cho rằng không phải là đặc biệt tốt ở đó, có thể bởi vì đó không phải là hoạt động kinh doanh cốt lõi của họ. Thách thức để được rất tốt ở một điều cho phép một mình hai. Ngoài ra, yêu cầu về vốn của sản xuất thịt lợn trái với giết mổ khoảng từ mười đến một. Đây có phải là nơi mà một nhà máy đóng gói muốn để buộc vốn của họ? Có lẽ không phải nếu họ không phải. Như đã nói trước đây, ổ đĩa theo hướng này sẽ cho tôi thấy nhiều điều cần thiết hơn mong muốn. Do đó, điều này rất nhiều cơ hội cho các nhà sản xuất không tích hợp cá nhân trong việc hỗ trợ nhà đóng gói trong việc đảm bảo cung cấp của mình. Chúng tôi có tất cả các cách từ mô hình thịt Conestoga tại Ontario của một số nhà sản xuất thịt lợn 130 là cổ đông trong nhà máy đảm bảo cung cấp trong tĩnh mạch của mô hình Triumph ở Hoa Kỳ cho các nhà sản xuất cá nhân ký kết bằng nhiều cách khác nhau với các nhà đóng gói. Nếu bạn chuẩn bị cung cấp một lượng heo chất lượng hàng đầu phù hợp và đáng tin cậy cho nhà đóng gói (đặc biệt trong một số lượng hợp lý) dường như sự quan tâm và thu hút của các nhà đóng gói. Tuy nhiên, những ngày vừa nhảy vào công việc kinh doanh này hoặc bắt tay vào sản xuất với niềm tin rằng sẽ luôn luôn có một ai đó giết chết heo của bạn có thể là một công thức cho sự đau đớn nhiều hơn

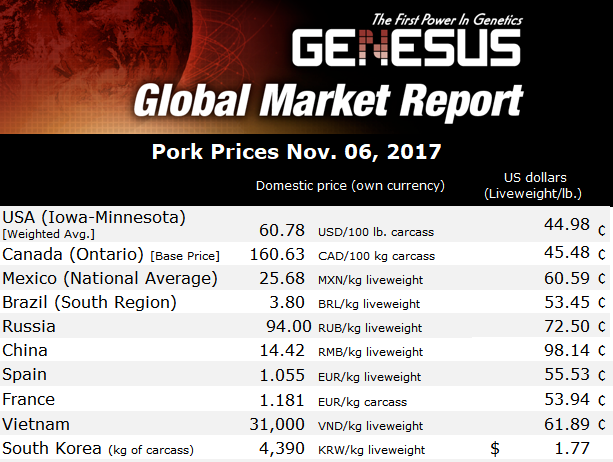

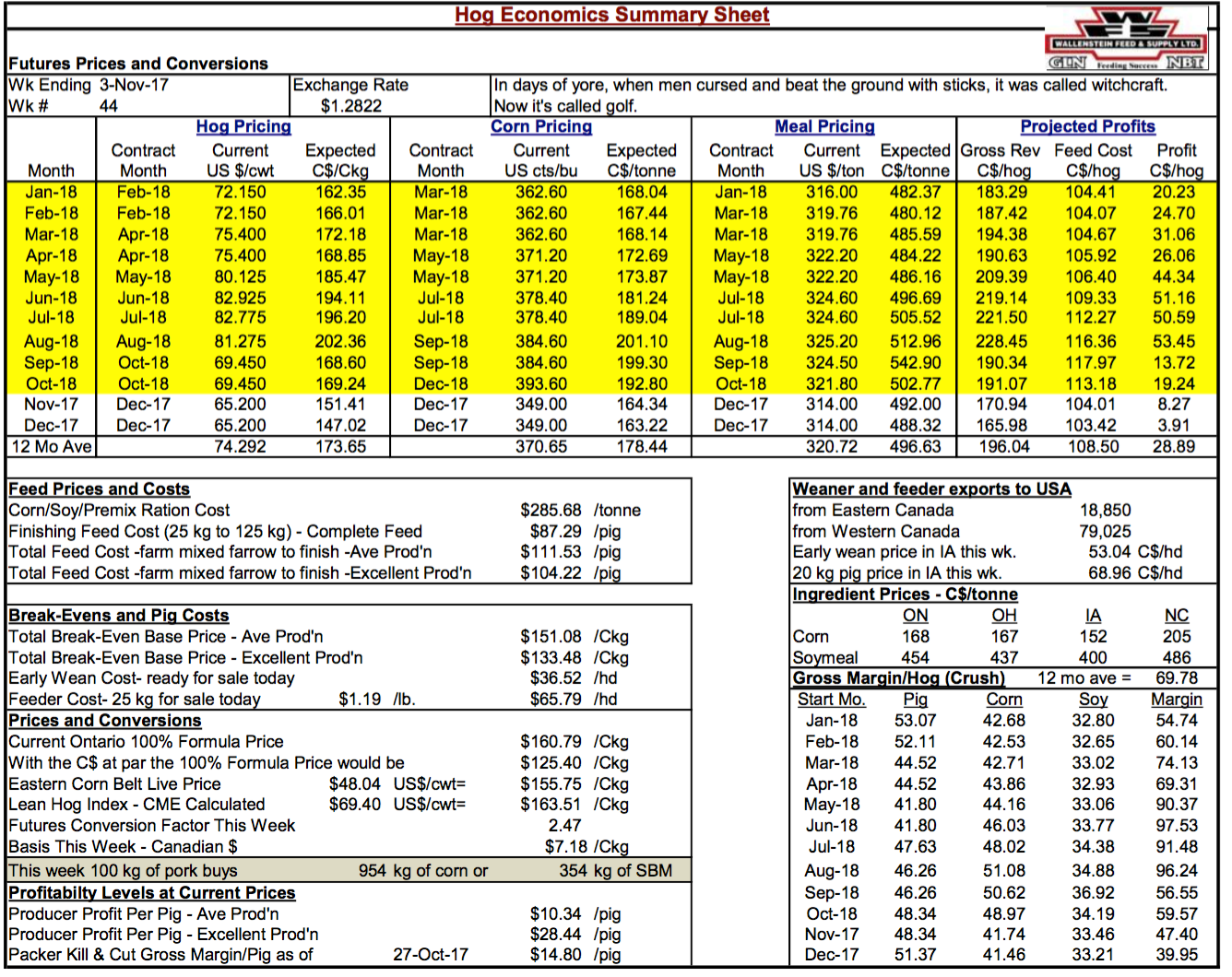

Lợi nhuận của lợn đã thay đổi đáng kể trong sáu tuần kể từ bài bình luận cuối cùng của tôi. Đây là sự cho phép của Bob Hunsberger, Wallenstein Farm Supply. Lợi nhuận dự kiến hiện tại trong 12 tháng tới là 28.89 đô la trung bình và một sự phục hồi tốt từ 8.68 đô la trong bài bình luận cuối cùng của tôi. Ngoài ra, tỷ suất lợi nhuận hiện tại với sản lượng trung bình đã phục hồi từ mức thấp trong màu đỏ vào tuần 29 tháng 30.62 ở mức (10.34 đô la) lên 29 đô la (hy vọng đánh dấu mức đáy như bây giờ sau chúng tôi) và với sản lượng xuất sắc từ mức thấp trong màu đỏ vào tuần tháng 12.82 28.44 ở (14.80 đô la) đến XNUMX đô la từ bình luận cuối cùng. Packer giết và cắt giảm lợi nhuận gộp mặc dù cắt giảm vẫn ở mức XNUMX đô la, điều này sẽ giúp họ tiếp tục săn lùng. Điều này sẽ đánh dấu năm thứ năm liên tiếp về lợi nhuận, một điều chưa từng xảy ra trong ngành này. Có lẽ tuyệt vời hơn là sản xuất tương đối ổn định để đáp ứng với nó. Điều này có lẽ là do một loạt các yếu tố không phải là quan trọng nhất của sự thay đổi bộ mặt của ngành vừa được thảo luận.

Đánh giá lợi nhuận

Như đã nói, các nhà sản xuất Ontario ước tính đã chuyển sang màu đỏ kể từ khi bắt đầu tháng Chín. Điều này có thể xảy ra đối với các nhà sản xuất trên cả nước. Tất nhiên, không có gì ngạc nhiên khi các nhà sản xuất thấy lợi nhuận âm bắt đầu từ tháng 9, nhưng nó sớm hơn một chút so với mức trung bình. Từ 2000-2015 Các nhà sản xuất Ontario thường thấy mực đỏ bắt đầu từ tuần 43, khoảng giữa đến cuối tháng 10. Đó là, theo dữ liệu được biên soạn và phân tích bởi Bob Hunsberger. Năm ngoái mặc dù mực đỏ cũng bắt đầu vào tháng Chín.

Trong khi mực đỏ có thể đã bắt đầu một chút đầu năm nay, dữ liệu của Hunsberger cho thấy trong ba quý đầu của 2017, lợi nhuận trung bình $ 35 / đầu. So với $ 23 năm ngoái trong ba quý đầu và $ 9 cho mức trung bình 2000-2015 Q1-3. Tỷ suất lợi nhuận năm ngoái đã ở mức $ 17 / người đứng đầu trong quý thứ tư. Điều đó so với tổn thất của $ 5 / đầu cho mức trung bình 2000-2015.

Các biểu đồ cuối cùng trong báo cáo này xem xét triển vọng lợi nhuận trong những tháng tới. Điểm chính là mặc dù năm nay có thể sẽ tốt hơn 2016 nhưng không khá tốt như 2015. Tất nhiên, có thể sẽ không bao giờ là một năm khác như 2014 cho các vấn đề PED Hoa Kỳ. Anonther cách để nhìn vào 2017 là nó sẽ là 5th lợi nhuận năm thẳng, đó là điều chưa từng thấy trong ngành.

Về phần mình, nhà đóng gói cũng sẽ được hưởng một năm tốt đẹp khác trong 2017. Lợi nhuận của Packer ở Canada và Hoa Kỳ cũng rất tốt trong một thời gian dài. Trên thực tế, chuỗi lợi nhuận tuyệt vời là lý do chính cho việc mở rộng công suất đóng gói tại Hoa Kỳ. Góc duy nhất ở Mỹ là các nhà sản xuất đang thúc đẩy việc mở rộng bao bì để có thể thu được một số lợi nhuận của nhà đóng gói.

Được phân loại trong: Tin nổi bật, Thị trường toàn cầu

Bài đăng này được viết bởi Genesus